Dilution des actions : comprendre et anticiper la dilution en levée de fonds

Dilution des actions : comprendre et anticiper la dilution en levée de fonds

Dilution des actions : comprendre et anticiper la dilution en levée de fonds

La levée de fonds est une étape cruciale dans le parcours de croissance d'une start-up, mais elle comporte son lot de complexités, l'une des plus importantes étant la dilution des actions.

Bien que l'acceptation de financements externes puisse accélérer la croissance, elle affecte inévitablement la structure de propriété. Dans cet article, nous expliquons comment se produit la dilution, ses implications à long terme et les stratégies pour la gérer, afin d'aider les fondateurs à prendre des décisions éclairées tout en gardant le contrôle.

1. Qu'est-ce que la dilution des actions et quelles en sont les causes ?

La dilution des capitaux propres se produit lorsqu'une entreprise émet de nouvelles actions, ce qui réduit le pourcentage de propriété des actionnaires existants. Bien que le nombre absolu d'actions détenues par les fondateurs reste le même, leur propriété relative diminue.

Exemple : Imaginez une start-up avec 1 000 actions détenues entièrement par le fondateur. Si la société émet 250 nouvelles actions à des investisseurs lors d'un cycle d'amorçage, la participation des fondateurs passe de 100 % à 80 %.

1 000 actions (existantes) + 250 (nouvelles actions) = 1 250 actions (au total)

1 000 actions/1 250 actions = 80 % de propriété (après le tour)

Bien que la collecte de fonds soit la cause la plus fréquente de dilution des actions, elle n'est pas la seule. Par exemple, lorsque les employés exercent leurs options d'achat d'actions, de nouvelles actions sont émises, ce qui augmente le nombre total d'actions et dilue les actionnaires existants. Il en va de même pour un prêt convertible, une dette qui est ensuite convertie en capitaux propres. Lorsque la conversion a lieu, elle dilue l'actionnaire existant.

2. Quelle est la dilution moyenne acceptée et comment l'évaluer ?

De nombreux fondateurs se demandent quel degré de dilution est considéré comme acceptable et quand il devient excessif. En général, les normes du marché suggèrent que les fondateurs devraient s'attendre à une dilution de 15 à 20 % par tour et viser à conserver au moins 50 à 60 % de la participation de la série A. Cet équilibre permet de préserver le contrôle tout en préservant l'attrait pour les investisseurs. Les premiers cycles, tels que le pré-ensemencement et l'ensemencement, entraînent généralement une dilution de 20 à 25 %, tandis que les séries B et suivantes ont tendance à enregistrer des augmentations plus faibles, généralement de 10 à 15 %.

Pour évaluer une dilution acceptable, il faut trouver un équilibre entre la trajectoire de la start-up, son potentiel de croissance et les attentes des investisseurs. L'objectif n'est pas de minimiser la dilution à tout prix, mais de s'assurer que l'entreprise lève suffisamment de capitaux pour soutenir son développement tout en maintenant un tableau de capitalisation sain. Une dilution trop importante dès le début peut limiter considérablement la flexibilité lors des prochains cycles de financement : si les investisseurs en démarrage prennent une participation importante, les fondateurs pourraient se retrouver avec trop peu de capitaux propres en série A ou B, ce qui rendrait l'entreprise moins attrayante pour les investisseurs en phase de démarrage. D'autre part, une augmentation trop faible pourrait se traduire par un financement insuffisant pour atteindre de nouveaux objectifs, et le maintien d'une dilution extrêmement faible pourrait indiquer une surévaluation, ce qui pourrait entraîner une baisse ultérieure (c'est-à-dire une hausse à une valorisation inférieure lors du prochain cycle).

L'objectif est de trouver un équilibre qui garantisse un financement suffisant pour la croissance tout en veillant à ce que les fondateurs conservent suffisamment de fonds propres le plus longtemps possible.

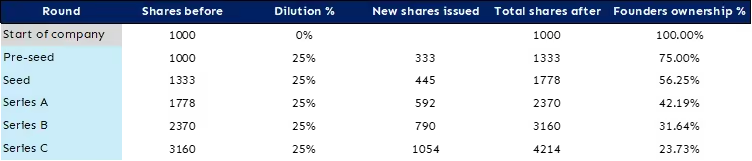

3. Comprendre la dilution grâce à une simulation de cas

Pour illustrer ce point, prenons un exemple concret : au démarrage de l'entreprise, les fondateurs sont propriétaires à 100 %, ce qui leur donne le contrôle total de toutes les décisions. À chaque cycle de financement, une dilution de 25 % est appliquée, réduisant progressivement leur participation et leur pouvoir de décision. Dans notre exemple, nous n'exposons que les règles du droit belge des sociétés, mais sachez que les investisseurs ajoutent généralement des clauses spécifiques dans le pacte d'actionnaires (SHA) pour adapter et modifier ces seuils et leur permettre de disposer d'un droit de veto sur certaines décisions stratégiques et importantes.

Rond de pré-ensemencement (dilution à 25 %)

- Propriété: La participation des fondateurs passe de 100 % à 75 %.

- Droits: Les fondateurs détiennent toujours 75 % des parts, ils conservent donc le contrôle des décisions ordinaires (majorité simple) et de certaines décisions à la majorité spéciale (¾ nécessaires).

- Exemples de droits conservés à plus de 50 %:

- Approuver les comptes annuels.

- Approuver la répartition des avantages.

- Nommer ou révoquer des administrateurs.

- Exemples de droits conservés à 75 %:

- Approbation d'une augmentation de capital/d'un nouvel apport dans la société.

- Modification des statuts de l'association.

Graines rondes (dilution supplémentaire de 25 %)

- Propriété: La participation des fondateurs passe de 75 % à 56,25 %.

- Droits: Les fondateurs détiennent toujours une majorité simple (50 % + 1 action), ce qui leur permet de contrôler les décisions ordinaires comme décrit ci-dessus, mais leur influence s'affaiblit à mesure que les investisseurs externes obtiennent plus de droits de vote.

Ronde de série A (dilution supplémentaire de 25 %)

- Propriété: La participation des fondateurs passe de 56,25 % à 42,19 %.

- Droits: Les fondateurs perdent la majorité simple (50 % + 1 action) et ne peuvent plus approuver les décisions ordinaires sans le soutien des autres actionnaires.

- Droits conservés à plus de 25 % :

- Droits de blocage pour les décisions à la majorité spéciale (75 %), leur permettant d'opposer leur veto à des changements structurels majeurs tels que l'augmentation de capital.

Série B (dilution supplémentaire de 25 %)

- Propriété: La participation des fondateurs passe de 42,19 % à 31,64 %.

- Droits: Les fondateurs ont toujours le droit de bloquer les décisions à la majorité spéciale (75 %).

Série C (dilution supplémentaire de 25 %)

- Propriété : La participation des fondateurs passe de 31,64 % à 23,73 %.

- Droits : Comme ils détiennent désormais moins de 25 %, les fondateurs perdent leur droit de blocage pour les décisions à la majorité spéciale (75 %) et ne peuvent plus empêcher les changements fondamentaux de l'entreprise.

Voici comment la dilution des actions affecterait la propriété des fondateurs et leurs droits de décision avec une dilution de 20 % par tour au lieu de 25 %.

Comme le montre notre exemple ci-dessus, la différence de dilution est importante : avec une dilution de 20 % par tour, le fondateur reste l'actionnaire majoritaire même après un tour de série A, conservant ainsi le contrôle stratégique de l'entreprise. En règle générale, une dilution supérieure à 30 % par tour doit être évitée, car elle peut considérablement affaiblir le contrôle du fondateur et réduire les incitations.

4. Implications à long terme de la dilution

Comme le montre notre exemple de simulation ci-dessus, la dilution n'affecte pas seulement les pourcentages de propriété, elle a également un impact sur le pouvoir de décision, le contrôle et les options de collecte de fonds futures. À mesure que les participations des fondateurs diminuent, leur capacité à influencer les décisions clés de l'entreprise diminue, ce qui rend plus difficile l'orientation de l'entreprise dans la direction qu'ils préfèrent. En Belgique, des seuils de propriété spécifiques déterminent les droits des actionnaires. Le fait de détenir 50 % + 1 action donne une majorité simple, ce qui permet aux actionnaires d'approuver les comptes annuels, de nommer ou de révoquer des administrateurs et de prendre des décisions régulièrement. À 75 %, une majorité spéciale est requise pour des changements plus importants tels que la modification des statuts ou l'approbation de fusions. Atteindre 90 % des parts permet un éviction, ce qui signifie que les actionnaires majoritaires peuvent obliger les actionnaires minoritaires à vendre leurs actions et à en prendre le contrôle total. D'autre part, le fait de conserver une participation d'au moins 25 % donne le pouvoir de bloquer les décisions majoritaires spéciales, garantissant ainsi un droit de parole sur des questions critiques.

Au-delà de la gouvernance, la dilution influe également sur la façon dont les investisseurs perçoivent l'entreprise et son potentiel à long terme. Un tableau de capitalisation dans lequel les fondateurs ne détiennent que très peu de capitaux propres peut être un signal d'alarme, car cela peut créer des risques de mauvaise gestion à l'avenir, ce qui pourrait affecter la stabilité du leadership et l'alignement stratégique à long terme.

5. Stratégies pour atténuer la dilution

Afin de gérer efficacement la dilution, les fondateurs peuvent mettre en œuvre différentes stratégies :

- Découvrez le financement non dilutif : Les subventions, les prêts de capital-risque et le financement basé sur les recettes offrent du capital de croissance sans impact sur les capitaux propres.

- Ne collectez que ce dont vous avez besoin : Le surfinancement peut apporter une sécurité à court terme mais peut entraîner une dilution excessive.

- Optimisez la valorisation : Une valorisation plus élevée signifie renoncer à moins de fonds propres, mais elle suscite également des attentes élevées. Si votre évaluation est trop élevée, vous risquez de subir un cycle baissier plus tard (ou de ne pas le faire du tout), ce qui vous obligera à lever des fonds à une valeur inférieure, ce qui entraînera une forte dilution.

- Négociez des pools d'options de manière stratégique : Déterminez si le pool d'options sera créé avant ou après l'investissement. Un pool d'options de pré-investissement dilue davantage les actionnaires existants (au profit des investisseurs entrants), tandis qu'un pool d'options post-investissement préserve davantage de fonds propres pour les propriétaires actuels.

- Négociations de clauses légales : Certaines clauses légales peuvent avoir un impact significatif sur la manière dont la dilution est gérée et distribuée entre les actionnaires.

- Engagez des conseillers expérimentés : Le partenariat avec des experts peut vous aider à modéliser des scénarios de dilution, à calculer la bonne évaluation et à négocier les bonnes conditions pour conserver la propriété et le contrôle.

Conclusion

La dilution des actions est un aspect inhérent à la levée de fonds mais il ne faut pas le craindre : il suffit de la comprendre et de la gérer. En anticipant la dilution grâce à une planification de scénarios réalistes et à une levée de fonds stratégique (c'est-à-dire une approche structurée visant à mobiliser des capitaux au bon moment, auprès des bons investisseurs et aux bonnes conditions plutôt que de lever des fonds de manière opportuniste), les fondateurs peuvent trouver un équilibre entre les besoins en capital de croissance et la rétention de l'actionnariat.

Comprendre la dynamique de la dilution est bien plus qu'un exercice financier ; il s'agit de garder le contrôle, de motiver les équipes et de garantir la vision à long terme de la start-up. En fin de compte, il ne s'agit pas de conserver la plus grosse part du gâteau : il s'agit de faire fructifier le gâteau pour toutes les personnes impliquées.

Chez Dups, nous aidons les fondateurs à gérer les complexités de la collecte de fonds, de la modélisation de scénarios à la négociation de conditions optimales.

Nous combinons l'expertise financière et juridique pour être en mesure de gérer tous les aspects d'une transaction. Notre objectif est de vous aider à développer votre entreprise sans perdre de vue vos objectifs en matière de propriété.

Construisons ensemble votre prochain deal

Votre partenaire sparring pour la levée de fonds, les acquisitions et les sorties. Nous apportons l’expertise juridique et financière, la vitesse entrepreneuriale et l’accès direct au bon capital.