Europees risicokapitaal Q1 2025: een markt in herkalibratie

Europees risicokapitaal Q1 2025: een markt in herkalibratie

Europees risicokapitaal Q1 2025: een markt in herkalibratie

In een markt die het hoofd blijft bieden aan geopolitieke spanningen, hardnekkige inflatie en aanhoudende voorzichtigheid, hield het Europese risicokapitaal stand. Niet met fanfare, maar met focus.

Het laatste PitchBook-rapport onthult een markt die zich nog steeds aanpast: pragmatisch, onregelmatig, maar onmiskenbaar springlevend. Laten we uitpakken wat zich onder de oppervlakte beweegt!

1. Selectief kapitaal, stabiele handen

Het totale cijfer is geruststellend: een transactiewaarde van €16,7 miljard in het eerste kwartaal. Dat is een stijging van 10,8% op jaarbasis. Maar dat betekent niet dat geld vrij kan stromen. Het aantal deals blijft dalen en de balans neigt moeilijk naar latere fases. Van de Europese regio's scoren Frankrijk en de Benelux het laagst wat de transactiewaarde betreft. Met een looptijd van €2,3 miljard in het eerste kwartaal impliceert de runrate een daling van 26,3% op jaarbasis van de transactiewaarde voor het hele jaar.

De deals voor de groei van risicokapitaal zullen het niveau van 2024 met meer dan 60% overschrijden. Zaad en voorzaad daarentegen krimpen snel. Teams in een vroeg stadium zijn nog steeds aan het zoeken naar zichtbaarheid. De Europese markt vertoont tekenen van volwassenheid, maar niet zonder kosten. Een meer gedisciplineerde kapitaalcyclus is goed voor de kwaliteit, maar riskeert dat jongere bedrijven achterblijven.

Deze divergentie wordt steeds systemischer. Kapitaal is niet alleen schaars: het is kieskeurig.

2. AI blijft stijgen, maar de verwachtingen zijn scherper

Voor het eerst hebben AI en ML SaaS ingehaald in de rangorde van de dealwaarde. Met een investering van €4,6 miljard vertegenwoordigt AI nu meer dan een kwart van alle Europese risicokapitaalfinanciering. En toch is dit niet alleen een hoofdverhaal: het is een verschuiving in waar overtuiging leeft.

De sector is verder gegaan dan modewoorden. Investeerders kijken naar schaalbare infrastructuur, tastbare gebruiksscenario's voor ondernemingen en een diepe technologische cross-over met biowetenschappen en de industrie. Het VK blijft het epicentrum, terwijl Frankrijk en Duitsland hun strategische niches consolideren.

Maar laten we duidelijk zijn: Europa is nog steeds bezig met een inhaalslag in omvang en snelheid. Gefragmenteerde regelgevingskaders, waaronder de AI-wet van de EU, blijven slepend. En zonder diepgang in een laat stadium zullen veel AI-spelers met een hoog potentieel niet verder groeien dan het continent.

3. Schulden stijgen door opzet, niet door wanhoop

De risicokapitaal is na een recordbedrag van 2024 afgekoeld tot €5,6 miljard in het eerste kwartaal. Maar die vertraging is niet noodzakelijk een weerspiegeling van zwakte. Bijna de helft van alle risicokapitransacties vindt nu plaats in de groeifase. De oprichters gebruiken het om de verdunning te beheren, start- en landingsbanen uit te breiden en de timing te controleren.

Nu de IPO-vooruitzichten geleidelijk weer opengaan, wegen veel bedrijven in een laat stadium schulden en aandelen duidelijker af. Dit is gezond. Een gediversifieerde kapitaalstapel — schulden, aandelen, secundair kapitaal — is steeds meer de nieuwe standaard, niet de uitzondering.

4. Exitmarkten zijn voorzichtig, maar niet gesloten

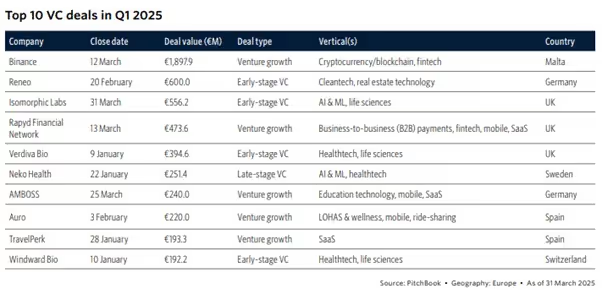

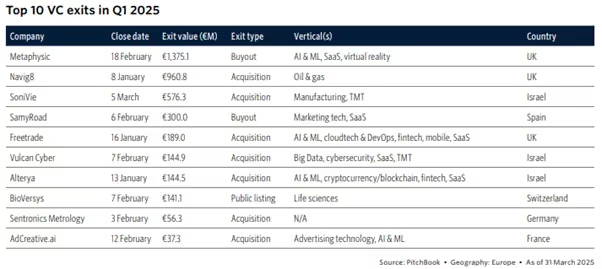

Ja, de exitwaarde van €11,8 miljard in het eerste kwartaal is teleurstellend. Maar de details zijn belangrijk. Het aantal AI-exits is gestegen (€3,7 miljard), waarbij de buy-out van €1,4 miljard van Metaphysic voorop loopt. M&A blijft de dominante weg. IPO's? Nog niet helemaal zover.

De publieke waarderingen blijven stabiel, maar door politieke onzekerheid (vooral vanuit de VS) hebben veel oprichters op pauze gedrukt. Klarna, Ebury, I-Care en anderen hebben hun aanbiedingen al uitgesteld. Toch blijft de Europese pijplijn rijk: meer dan 370 bedrijven die klaar zijn voor de beursintroductie wachten in de coulissen. Als de omstandigheden zich in de komende maanden stabiliseren, kunnen de exits snel versnellen. Maar voorlopig blijft strategische verkoop het zware werk doen.

5. Fondsenwerving is stil, maar wordt opnieuw gekalibreerd

In het eerste kwartaal is €2,3 miljard opgehaald met meer dan 24 fondsen een bescheiden begin. Maar de structuur van die fondsenwerving vertelt een rijker verhaal. Meer dan twee derde van de gesloten voertuigen was afkomstig van opkomende managers. Gespecialiseerde fondsen in cleantech, biotech en deeptech blijven kapitaal aantrekken. En de regionale diversiteit neemt toe, waarbij DACH voorop loopt en het VK niet langer de hitlijsten domineert.

Dit gaat minder om volume dan om richting. Het Europese huisartsenlandschap evolueert. Er komen nieuwe stemmen op. Strategieën worden aangescherpt. En LP's, hoewel voorzichtig, steunen nog steeds de juiste verhalen. Fondsenwerving is echter het meest onhandige van alle segmenten van PitchBook-tracks voor ondernemingsactiviteiten.

6. Vrouwen in VC: langzame vooruitgang maar sterkere basis

In een markt die op zoek is naar efficiëntie en selectiviteit, dreigt inclusie van de radar te verdwijnen. Uit gegevens van het eerste kwartaal blijkt echter dat door vrouwen opgerichte bedrijven hun mannetje blijven staan. Hoewel het aantal deals sterk daalde, hebben vrouwelijke oprichters in 2024 nog steeds meer dan €10 miljard opgehaald, een vierde jaar op rij op dat niveau. Wat aan het veranderen is, is de aard van die deals: minder rondes, maar grotere rondes, vooral in de late fase en bij de groei van ondernemingen.

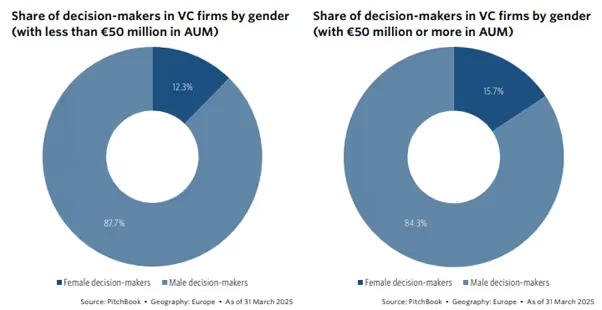

Maar er zijn nog steeds systemische hiaten. Minder dan 10% van de door VC gesteunde bedrijven in Europa heeft een volledig vrouwelijk CEO-team. En hoewel vrouwen iets meer vertegenwoordigd zijn in grotere risicokapitaalbedrijven, vervullen ze nog steeds minder dan 16% van de besluitvormende functies. Onder beheerders van opkomende fondsen zijn de cijfers iets beter, maar verre van gelijk.

Dit is niet alleen een aandelenprobleem: het is een kwestie van pijplijnen. Minder vrouwen die cheques uitschrijven, betekent dat er minder verschillende deals worden gefinancierd. En zonder gerichte LP-ondersteuning kan de volgende generatie vrouwelijke huisartsen moeite hebben om op te komen. Als Europa een innovatiever, veerkrachtiger VC-ecosysteem wil, moet het stoppen met inclusie als bijkomend voordeel te beschouwen en het als een groeimotor gaan zien.

Wat Q1 ons vertelt, is dat de onderneming zich nog steeds aanpast

Het lijdt geen twijfel: dit is een voorzichtiger, ongelijker omgeving dan we in jaren hebben gezien. Maar voorzichtigheid is niet hetzelfde als stagnatie. En de signalen van het eerste kwartaal wijzen op iets duidelijks: het Europese bedrijfsleven is nog steeds aan het herkalibreren, zoals we in 2024 zagen (zie ons artikel). hier).

- Kapitaal consolideert, maar komt in sterkere handen : Investeerders richten hun geld op bedrijven met meer solide inkomsten, bewezen bedrijfsmodellen en ervaren leiderschap, in plaats van het te spreiden over risicovollere weddenschappen of weddenschappen in een eerder stadium.

- AI is aan het rijpen van hype naar infrastructuur: De financiering verschuift naar AI-bedrijven die essentiële tools en toepassingen uit de echte wereld bouwen (bijvoorbeeld software voor de gezondheidszorg, de industrie of bedrijven) in plaats van speculatieve of trendy consumentenapps.

- De oprichters bouwen zorgvuldiger en houden meerdere opties open: Veel oprichters structureren hun groeiplannen nu om ruimte te laten voor verschillende paden (bijvoorbeeld later meer eigen vermogen aantrekken, risicokapitaal gebruiken, verkopen of zelfs langer onafhankelijk blijven indien nodig).

- De financieringsstapel evolueert rustig maar structureel: Startups zijn niet langer alleen afhankelijk van aandelen — ze combineren risicokapitaal of hybride financiering in een vroeg stadium, waardoor flexibelere en veerkrachtigere financieringsstrategieën ontstaan.

Kortom: de oppervlakte is rustig, maar de fundamenten verschuiven. En de spelers die deze overgang het beste doorlopen, zullen niet de luidste zijn, maar de meest opzettelijke.

Bij Dups richten we ons daar op: de inhoud, niet de plons.

We werken samen met oprichters en investeerders die verder kijken dan het kwartaal, die slimmere rondes willen structureren, financieringsalternatieven willen verkennen of zich willen voorbereiden op exits in onzeker terrein.

Elk jaar selecteert ons investeringscomité 10 veelbelovende startups om deel te nemen aan ons A-Z Fundraising or Exit Program, waarbij we het hele proces beheren, van strategische voorbereiding tot de introductie van investeerders en de uitvoering van deals, met ons gecureerde netwerk van topfondsen.

Stil momentum is nog steeds momentum: laten we daarop voortbouwen!

Laten we samen jouw volgende deal bouwen

Jouw sparringpartner voor kapitaalrondes, overnames en exits. We brengen juridische en financiële expertise, de snelheid van een ondernemer en directe toegang tot het juiste kapitaal.