Capital risque européen T1 2025 : le marché se recalibre encore

Capital risque européen T1 2025 : le marché se recalibre encore

Capital risque européen T1 2025 : le marché se recalibre encore

Sur un marché qui continue de faire face à des tensions géopolitiques, à une inflation persistante et à une prudence constante, le capital-risque européen a maintenu sa position. Pas en fanfare, mais avec concentration.

Le dernier rapport de PitchBook révèle un marché qui continue de s'adapter : pragmatique, irrégulier, mais indéniablement vivant. Déballons ce qui se déplace sous la surface !

1. Un capital sélectif, des mains stables

Le chiffre principal est réconfortant : 16,7 milliards d'euros d'une valeur de transaction au premier trimestre. Cela représente une hausse de 10,8 % en glissement annuel sur une base annualisée. Mais cela ne signifie pas que l'argent circule librement. Le nombre de transactions continue de diminuer et l'équilibre penche fortement vers les étapes ultérieures. Parmi les régions européennes, la France et le Benelux sont les plus faibles en termes de valeur des transactions. S'élevant à 2,3 milliards d'euros au premier trimestre, le taux d'exécution implique une baisse de 26,3 % en glissement annuel de la valeur des transactions sur l'ensemble de l'année.

Les accords de croissance du capital-risque devraient dépasser les niveaux de 2024 de plus de 60 %. En revanche, les graines et les pré-graines diminuent rapidement. Les équipes en début de carrière cherchent toujours à gagner en visibilité. Le marché européen montre des signes de maturité, mais ce n'est pas sans coût. Un cycle de capital plus discipliné est bénéfique pour la qualité, mais risque de laisser les jeunes entreprises à la traîne.

Cette divergence est de plus en plus systémique. Le capital n'est pas seulement rare : il est exigeant.

2. L'IA continue de grimper, mais les attentes sont de plus en plus pointues

Pour la première fois, l'IA et le ML ont dépassé le SaaS dans le classement de la valeur des transactions. Avec 4,6 milliards d'euros investis, l'IA représente désormais plus du quart de l'ensemble des financements européens en capital-risque. Pourtant, il ne s'agit pas simplement d'une histoire capitale : il s'agit d'un changement dans la façon dont se situe la conviction.

Le secteur a dépassé les mots à la mode. Les investisseurs recherchent une infrastructure évolutive, des cas d'utilisation tangibles pour les entreprises et un croisement entre les technologies profondes et les sciences de la vie et l'industrie. Le Royaume-Uni reste l'épicentre, tandis que la France et l'Allemagne consolident leurs niches stratégiques.

Mais soyons clairs : l'Europe est toujours en train de rattraper son retard en termes d'échelle et de rapidité. Les cadres réglementaires fragmentés, y compris la loi de l'UE sur l'IA, continuent de traîner en longueur. Et sans une profondeur avancée, de nombreux acteurs à fort potentiel de l'IA ne pourront pas s'étendre au-delà du continent.

3. La dette augmente à dessein, pas par désespoir

La dette de capital-risque s'est calmée après une année 2024 record, atteignant 5,6 milliards d'euros au premier trimestre. Mais ce ralentissement ne reflète pas nécessairement une faiblesse. Près de la moitié de toutes les transactions de capital-risque sont désormais conclues au stade de la croissance. Les fondateurs l'utilisent pour gérer la dilution, étendre les pistes et contrôler le chronométrage.

Alors que les perspectives d'introduction en bourse se rouvrent progressivement, de nombreuses entreprises en phase de démarrage évaluent plus clairement la dette par rapport aux capitaux propres. C'est sain. Une pile de capitaux diversifiée (dette, capitaux propres, secondaire) est de plus en plus la nouvelle norme, et non l'exception.

4. Les marchés de sortie sont prudents, mais pas fermés

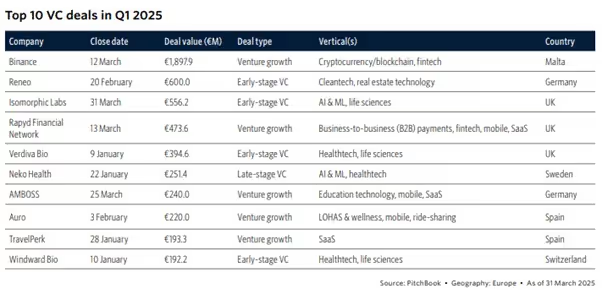

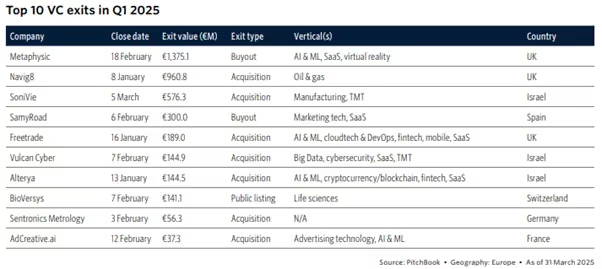

Une valeur de sortie de 11,8 milliards d'euros au premier trimestre est décevante, oui. Mais les détails sont importants. Les sorties d'IA sont en hausse (3,7 milliards d'euros), le rachat de 1,4 milliard d'euros par Metaphysic étant en tête du peloton. Les fusions et acquisitions restent la voie dominante. Des introductions en bourse ? Pas encore tout à fait là.

Les valorisations publiques se maintiennent, mais l'incertitude politique (notamment en ce qui concerne les États-Unis) pousse de nombreux fondateurs à faire une pause. Klarna, Ebury, I-Care et d'autres ont déjà retardé leurs inscriptions. Le gazoduc européen reste néanmoins riche : plus de 370 entreprises prêtes à entrer en bourse attendent dans les coulisses. Si les conditions se stabilisent dans les mois à venir, les sorties pourraient s'accélérer rapidement. Mais pour l'instant, les ventes stratégiques continueront de faire le gros du travail.

5. La collecte de fonds est silencieuse, mais elle est en train de se recalibrer

2,3 milliards d'euros levés sur 24 fonds au premier trimestre constituent un début modeste. Mais la structure de cette collecte de fonds raconte une histoire plus riche. Plus des deux tiers des véhicules fermés provenaient de gestionnaires émergents. Les fonds spécialisés dans les technologies propres, les biotechnologies et les technologies profondes continuent d'attirer des capitaux. Et la diversité régionale s'améliore, la DACH étant en tête, tandis que le Royaume-Uni ne domine plus les classements.

Il s'agit moins d'une question de volume que de direction. Le paysage des Grands Prix d'Europe est en pleine évolution. De nouvelles voix se font entendre. Les stratégies s'affinent. Et les disques vinyles, bien que prudents, continuent de soutenir les bonnes histoires. Cependant, la collecte de fonds est le segment le plus grumeleux de tous les segments de l'activité de capital-risque que propose PitchBook.

6. Les femmes dans le capital-risque : des progrès lents mais des bases plus solides

Dans un marché en quête d'efficacité et de sélectivité, l'inclusion risque de passer inaperçue. Pourtant, les données du premier trimestre montrent que les entreprises fondées par des femmes continuent de tenir bon. Bien que le nombre de transactions ait fortement diminué, les fondatrices ont tout de même collecté plus de 10 milliards d'euros en 2024, soit une quatrième année consécutive à ce niveau. Ce qui est en train de changer, c'est la nature de ces transactions : moins de cycles, mais des cycles plus importants, en particulier aux stades avancés et en phase de croissance des entreprises.

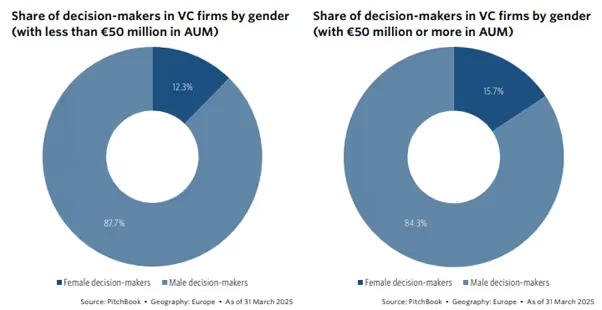

Mais des lacunes systémiques persistent. Moins de 10 % des entreprises soutenues par le capital-risque en Europe ont une équipe de PDG entièrement féminine. Et bien que les femmes soient légèrement plus représentées dans les grandes sociétés de capital-risque, elles occupent toujours moins de 16 % des postes de décision. Parmi les gestionnaires de fonds émergents, les chiffres sont légèrement meilleurs mais loin de la parité.

Il ne s'agit pas simplement d'une question d'équité : c'est une question de pipeline. La diminution du nombre de femmes qui signent des chèques signifie que moins de transactions diversifiées sont financées. Et sans un soutien ciblé aux médecins généralistes, la prochaine génération de femmes médecins généralistes pourrait avoir du mal à émerger. Si l'Europe souhaite mettre en place un écosystème de capital-risque plus innovant et plus résilient, elle doit cesser de considérer l'inclusion comme un avantage secondaire et commencer à la considérer comme un moteur de croissance.

Ce que le premier trimestre nous dit, c'est que l'entreprise est toujours en train de s'adapter

Il ne fait aucun doute que nous vivons dans un environnement plus prudent et plus inégal que ce que nous avons connu ces dernières années. Mais la prudence n'est pas synonyme de stagnation. Et les signaux du premier trimestre suggèrent quelque chose de clair : le capital-risque européen est toujours en train de se recalibrer, comme nous l'avons vu en 2024 (voir notre article ici).

- Le capital se consolide, mais entre de meilleures mains : Les investisseurs concentrent leur argent sur des entreprises présentant des revenus plus solides, des modèles commerciaux éprouvés et un leadership expérimenté, plutôt que de le répartir sur des paris plus risqués ou à un stade précoce.

- L'IA est en train de passer de la mode à l'infrastructure : Le financement se déplace vers les entreprises d'IA qui créent des outils essentiels et des applications du monde réel (par exemple, des logiciels de santé, industriels ou d'entreprise) au lieu d'applications grand public spéculatives ou à la mode.

- Les fondateurs construisent avec plus de soin, en laissant plusieurs options ouvertes : De nombreux fondateurs structurent désormais leurs plans de croissance de manière à laisser la place à différentes voies (par exemple, lever plus de fonds propres plus tard, recourir au capital-risque, vendre ou même rester indépendant plus longtemps si nécessaire).

- Le système de financement évolue discrètement mais structurellement : Les startups ne s'appuient plus uniquement sur les capitaux propres : elles combinent très tôt le capital-risque et le financement hybride, créant ainsi des stratégies de financement plus flexibles et résilientes.

En résumé : la surface est calme, mais les fondations sont en train de bouger. Et les joueurs qui navigueront le mieux dans cette transition ne seront pas les plus bruyants, mais les plus intentionnels.

Chez Dups, c'est là que nous nous concentrons : la substance, pas l'éclaboussure.

Nous travaillons avec des fondateurs et des investisseurs qui voient au-delà du trimestre, qui souhaitent structurer des cycles de financement plus intelligents, explorer des alternatives de financement ou se préparer à des sorties en terrain incertain.

Chaque année, notre comité d'investissement sélectionne 10 startups à fort potentiel pour rejoindre notre programme de levée de fonds ou de sortie de A à Z, dans le cadre duquel nous gérons l'ensemble du processus, de la préparation stratégique à l'introduction des investisseurs et à l'exécution des transactions, avec notre réseau de fonds de premier plan.

Une dynamique modérée reste une dynamique : poursuivons-la !

Construisons ensemble votre prochain deal

Votre partenaire sparring pour la levée de fonds, les acquisitions et les sorties. Nous apportons l’expertise juridique et financière, la vitesse entrepreneuriale et l’accès direct au bon capital.