Europees risicokapitaal Q1 2025: een markt in herkalibratie

Europees risicokapitaal Q1 2025: een markt in herkalibratie

Europees risicokapitaal Q1 2025: een markt in herkalibratie

De Europese onderneming ging de zomer in met gemengde signalen. Na een sterk eerste kwartaal is het aantal transacties in het tweede kwartaal aanzienlijk vertraagd, als gevolg van de wereldwijde volatiliteit en de voorzichtigheid van beleggers. Maar onder de oppervlakte is de markt niet aan het instorten: ze is aan het krimpen. Het kapitaal stroomt nog steeds, alleen op meer geconcentreerde manieren, en de signalen die uit deze verschuiving naar voren komen, kunnen belangrijker blijken te zijn dan de totale daling.

1. De dealactiviteit vertraagt, maar een vroeg stadium toont veerkracht

De transactiewaarde voor de eerste helft van 2025 bedroeg €29,2 miljard, wat neerkomt op een daling van 5,3% op jaarbasis als het tempo aanhoudt. De vertraging kwam in het tweede kwartaal, toen de transactiewaarde met 13% daalde in vergelijking met het eerste kwartaal. Het aantal deals daalde nog sneller, wat onderstreept dat het probleem niet zozeer om geld gaat, maar meer om het volume: minder investeerders zetten kapitaal in. Toch toonden de rondes in een vroeg stadium een verrassende veerkracht. Met een opbrengst van €7,8 miljard in de eerste helft van het jaar bevindt het segment zich slechts iets lager dan vorig jaar. De rondes in de latere fases bleven de algemene waarde domineren, maar het feit dat de eerste fase beter standhield dan verwacht suggereert dat discipline zich nog niet heeft vertaald in desertie.

Regionaal gezien is het momentum ongelijk. Zuid-Europa en Israël zagen beide de activiteit toenemen, ondersteund door grote rondes in Spanje, Portugal en Tel Aviv. Ondertussen kromp Frankrijk en de Benelux met 25,8% op jaarbasis, en zelfs het VK en Ierland liepen achter op het tempo van vorig jaar. De risicokaart van Europa verandert, niet alleen in volume maar ook in geografie, waarbij opkomende hubs meer in de schijnwerpers komen te staan.

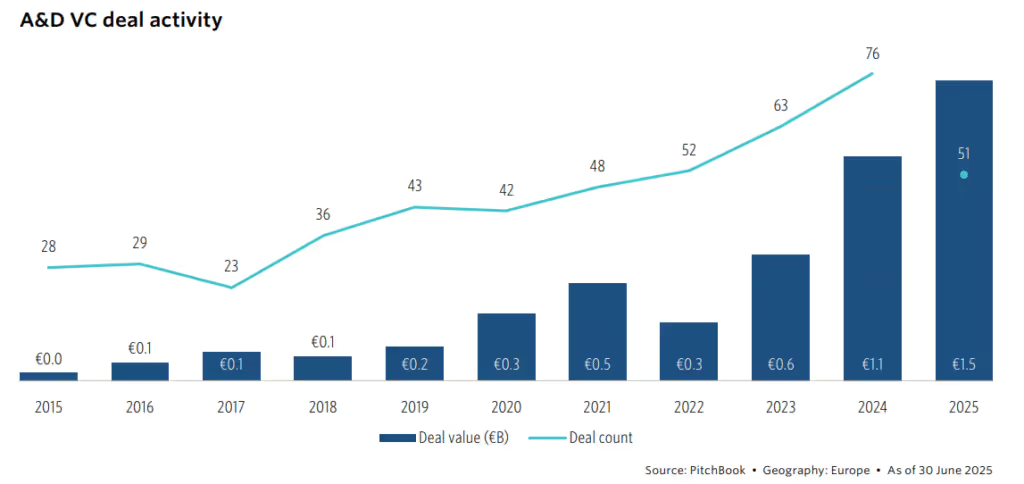

2. Ruimtevaart en defensie gaan naar de kern

Een van de meest opvallende verschuivingen in het tweede kwartaal kwam van ruimtevaart en defensie. De sector trok in de eerste helft van het eerste halfjaar €1,5 miljard aan, nu al meer dan heel 2024. Met het ReArm Europe-initiatief van de EU van 800 miljard euro en de stijgende nationale defensiebudgetten: Duitsland is vorig jaar in reële termen met 23% gestegen, wordt defensie een nieuw zwaartepunt voor Europese ondernemingen.

Bedrijven zoals Helsing, die nu meer dan €1 miljard hebben opgehaald, belichamen deze privaat-publieke convergentie. Centraal- en Oost-Europa wint terrein wat betreft het aantal deals, terwijl DACH nog steeds toonaangevend is in waarde. De openbare markten weerspiegelen ook de trend: Rheinmetall en Saab rapporteerden beide een omzet- en winstgroei met dubbele cijfers in het eerste kwartaal. De boodschap is duidelijk: defensie is niet langer een nichehoekje van VC, maar een sector die is hervormd door beleid, geopolitiek en kapitaalintensiteit.

3. AI blijft domineren, maar de controle neemt toe

AI bleef buitenmaatse aandacht trekken, goed voor 34,5% van de transactiewaarde in H1, of €10,1 miljard. Dat is een opmerkelijke dominantie, ook al is het nog steeds maar de helft van het aandeel AI-commando's in de VS. Enkele van Europa's grootste rondes dit kwartaal hadden betrekking op AI: Helsing haalde €600 miljoen op in Duitsland, TEKEVER €445 miljoen in Portugal, ATS Holding €407 miljoen in Nederland.

Maar de vraag is niet langer hoeveel kapitaal er naar AI gaat, maar naar wat voor soort AI. In het PitchBook-rapport wordt een onderscheid gemaakt tussen bedrijven waarbij AI centraal staat in hun intellectuele eigendom en bedrijven die AI als functie toevoegen aan oudere software. Investeerders onderzoeken dat onderscheid steeds vaker. Europa dreigt in een patroon terecht te komen waarbij kapitaal sterk naar bedrijven met een AI-label stroomt zonder altijd de diepgang van hun technologie te valideren. Het signaal hier is niet alleen dominantie, maar ook de noodzaak van scherpere zorgvuldigheid.

4. Risicoschulden worden een structurele pijler

De risicokapitaal bleef sterk in de eerste helft van het eerste halfjaar, met een ingezamelde waarde van €9,2 miljard, ruim onder het record van 2024, maar ver boven het niveau van vóór 2021. De grootste deals in het tweede kwartaal kwamen van fintech-namen in het VK: Ferovinum (€478 miljoen), Carmoola (€354 miljoen), Wagestream (€351 miljoen). De mediane omvang van transacties neemt toe omdat schulden een voorkeursoptie worden voor bedrijven in de groeifase, die goed waren voor twee derde van de transactiewaarde in het eerste halfjaar.

Het gaat niet om het niveau, maar om de manier van denken. Oprichters gebruiken schulden niet langer alleen als een brug, maar als een strategisch instrument om verwatering en timing te beheersen. Schulden zijn nu verankerd in het Europese groeiplan, en de vraag is niet of ze zal blijven bestaan, maar hoe ze zullen worden geïntegreerd met eigen vermogen en secundair kapitaal om flexibelere financieringsstapels te creëren.

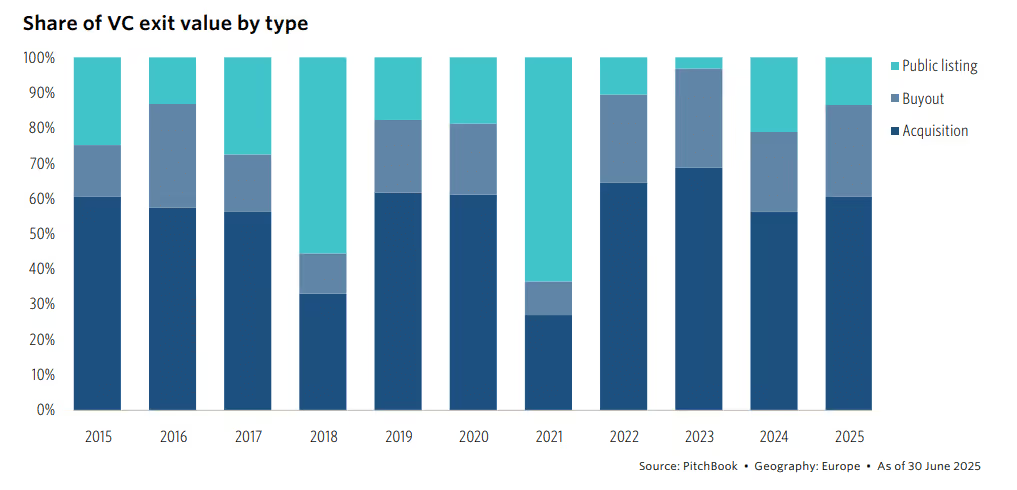

5. Exits verliezen stoom, liquiditeit blijft het knelpunt

Na een herstel in 2024 zijn de exits in de eerste helft van 2025 opnieuw vertraagd. Met €26,8 miljard ligt de exitwaarde 12,3% lager dan vorig jaar. Overnames blijven de dominante weg, die meer dan 70% van het volume vertegenwoordigen, met opmerkelijke deals, waaronder EsoBiotec (€942 miljoen) en Brightflag (€425 miljoen). De zeldzame grote beursgang was de beursnotering van eToro ter waarde van €3,5 miljard in Israël.

Het echte signaal zijn niet de waarderingen, maar de liquiditeit. Zelfs met fatsoenlijke exitwaarden vergeleken met de normen van vóór 2021, houdt het distributietempo de groei van het ecosysteem niet bij. Dat zorgt voor druk op LP's en vestigt de aandacht op secundaire strategieën. Kortom: de kapitaalcyclus werkt, maar te langzaam.

6. Fondsenwerving onder zware druk

Misschien wel het meest opvallende datapunt van het tweede kwartaal: in de eerste helft van de eerste helft werd slechts €5,2 miljard opgehaald via 65 fondsen, op schema voor een daling van 53% op jaarbasis — mogelijk een recorddieptepunt. De mediane fondsomvang daalde naar €50 miljoen, de kleinste sinds 2019. Opkomende managers komen het merendeel van de toezeggingen na (65,1%), maar de totale taart wordt kleiner.

Deze discrepantie is structureel: het kapitaal dat in startups wordt geïnvesteerd, is nu bijna zes keer zo groot als het kapitaal dat door Europese fondsen wordt opgehaald. Die onbalans zal niet duurzaam zijn zonder een sterkere liquiditeit. Voor het eerst hebben DACH en Israël het VK ingehaald op het gebied van fondsenwerving, waarbij Duitsland aan de leiding stond dankzij grote afsluitingen van Picus en Bosch VC.

Wat het tweede kwartaal ons vertelt, is dat de Europese onderneming aan het krimpen is, maar niet aan het instorten is.

Het kapitaal is er nog steeds, maar het stroomt anders: minder deals, grotere cheques, scherpere controle. AI blijft domineren, maar er moet een onderscheid worden gemaakt tussen diepgang en marketing. Schulden en defensie zijn niet langer kanttekeningen; ze zijn structureel. En fondsenwerving blijft de zwakste schakel, die rechtstreeks verband houdt met liquiditeit.

Het oppervlak ziet er rustig uit. De fundamenten staan onder druk. En de spelers die zich aanpassen met weloverwogen, gediversifieerde strategieën zullen sterker uit deze herkalibratie komen.

Bij Dups is dat precies waar we werken. We werken samen met oprichters en investeerders die deze transitie met de intentie willen doorlopen: slimmere rondes structureren, alternatieve financiering verkennen en voorbereidingen treffen voor exits in een markt met beperkte liquiditeit. Elk jaar selecteert ons investeringscomité 10 veelbelovende startups voor ons A—Z Fundraising & Exit-programma, waarbij het volledige proces wordt beheerd, van strategische voorbereiding tot de introductie van investeerders en de uitvoering van deals met ons samengestelde netwerk van topfondsen.

Het momentum staat mogelijk onder druk. Maar scherpere signalen betekenen scherpere strategieën. Laten we eens praten!

Laten we samen jouw volgende deal bouwen

Jouw sparringpartner voor kapitaalrondes, overnames en exits. We brengen juridische en financiële expertise, de snelheid van een ondernemer en directe toegang tot het juiste kapitaal.