Capital risque européen T2 2025 : dynamique sous pression et signaux plus nets

Capital risque européen T2 2025 : dynamique sous pression et signaux plus nets

Capital risque européen T2 2025 : dynamique sous pression et signaux plus nets

L'entreprise européenne a entamé l'été avec des signaux mitigés. Après un premier trimestre solide, les transactions ont nettement ralenti au deuxième trimestre, reflétant la volatilité mondiale et la prudence des investisseurs. Mais sous la surface, le marché n'est pas en train de s'effondrer : il se comprime. Les capitaux continuent de circuler, mais de manière plus concentrée, et les signaux émanant de cette évolution pourraient s'avérer plus importants que la baisse globale.

1. L'activité des transactions ralentit, mais les premiers stades font preuve de résilience

La valeur des transactions au premier semestre 2025 a atteint 29,2 milliards d'euros, soit une baisse de 5,3 % en glissement annuel si le rythme se poursuit. Le ralentissement s'est produit au deuxième trimestre, lorsque la valeur des transactions a chuté de 13 % par rapport au premier trimestre. Le nombre de transactions a chuté encore plus rapidement, ce qui montre que le problème est moins lié à l'argent qu'au volume : de moins en moins d'investisseurs investissent des capitaux. Les premiers tours ont tout de même fait preuve d'une résilience surprenante. Avec 7,8 milliards d'euros levés au premier semestre, le segment affiche une performance légèrement inférieure à celle de l'année dernière. Les dernières manches ont continué de dominer la valeur globale, mais le fait que les premières étapes aient mieux résisté que prévu suggère que la discipline ne s'est pas encore traduite par une désertion.

Au niveau régional, la dynamique est inégale. L'Europe du Sud et Israël ont tous deux vu leur activité s'accélérer, grâce à d'importants cycles de financement en Espagne, au Portugal et à Tel Aviv. Dans le même temps, la France et le Benelux se sont contractés de 25,8 % en glissement annuel, et même le Royaume-Uni et l'Irlande ont pris du retard par rapport à l'année dernière. La carte du capital-risque en Europe évolue, non seulement en termes de volume mais aussi en termes de géographie, les hubs émergents étant de plus en plus au centre des préoccupations.

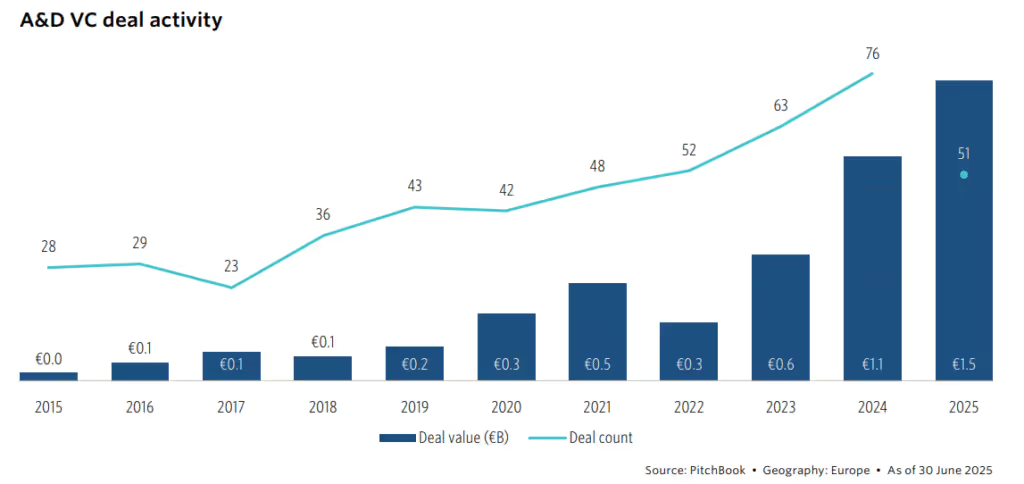

2. L'aérospatiale et la défense vont au cœur de l'action

L'un des changements les plus marquants du deuxième trimestre est survenu dans le secteur de l'aérospatiale et de la défense. Le secteur a attiré 1,5 milliard d'euros au premier semestre, soit déjà plus que pendant toute l'année 2024. Avec l'initiative ReArm Europe de 800 milliards d'euros de l'UE et l'augmentation des budgets de défense nationaux : l'Allemagne a enregistré une hausse de 23 % en termes réels l'année dernière, la défense est en train de devenir un nouveau centre de gravité pour le projet européen.

Des entreprises comme Helsing, qui a aujourd'hui levé plus d'un milliard d'euros, incarnent cette convergence entre le secteur privé et le secteur public. L'Europe centrale et orientale gagne du terrain en termes de nombre de transactions, tandis que le DACH reste en tête en termes de valeur. Les marchés publics reflètent également cette tendance : Rheinmetall et Saab ont tous deux enregistré une croissance à deux chiffres de leurs ventes et de leurs bénéfices au premier trimestre. Le message est clair : la défense n'est plus une niche du capital-risque, mais un secteur remodelé par les politiques, la géopolitique et l'intensité capitalistique.

3. L'IA continue de dominer, mais la surveillance s'intensifie

L'IA a continué de capter une attention démesurée, représentant 34,5 % de la valeur des transactions au premier semestre, soit 10,1 milliards d'euros. Il s'agit d'une domination remarquable, même si seule la moitié des commandes d'IA aux États-Unis se partagent encore les commandes. Certains des plus importants cycles de financement réalisés en Europe ce trimestre étaient liés à l'IA : Helsing a levé 600 millions d'euros en Allemagne, TEKEVER 445 millions d'euros au Portugal, ATS Holding 407 millions d'euros aux Pays-Bas.

Mais la question n'est plus de savoir quel capital est investi dans l'IA, mais dans quel type d'IA. Le rapport du PitchBook met en évidence une distinction entre les entreprises dont l'IA est au cœur de leur propriété intellectuelle et celles qui ajoutent l'IA en tant que fonctionnalité à leurs logiciels existants. Les investisseurs s'intéressent de plus en plus à cette distinction. L'Europe risque de sombrer dans un schéma dans lequel les capitaux affluent massivement vers des entreprises labellisées IA sans toujours valider la profondeur de leur technologie. Le signal n'est pas simplement une domination, mais la nécessité d'une diligence raisonnable plus pointue.

4. Le capital-risque devient un pilier structurel

La dette de capital-risque est restée solide au premier semestre, avec 9,2 milliards d'euros levés, bien en deçà du record de 2024 mais bien au-dessus des niveaux d'avant 2021. Les transactions les plus importantes du deuxième trimestre ont été réalisées par des sociétés de technologie financière au Royaume-Uni : Ferovinum (478 millions d'euros), Carmoola (354 millions d'euros) et Wagestream (351 millions d'euros). La taille médiane des transactions augmente à mesure que l'endettement devient une option privilégiée pour les entreprises en phase de croissance, qui représentaient les deux tiers de la valeur des transactions du premier semestre.

Ce n'est pas le niveau qui compte, mais l'état d'esprit. Les fondateurs n'utilisent plus la dette uniquement comme passerelle, mais comme un instrument stratégique pour gérer la dilution et le calendrier. La dette fait désormais partie intégrante des stratégies de croissance de l'Europe, et la question n'est pas de savoir si elle persistera, mais comment elle sera intégrée aux fonds propres et au capital secondaire pour créer des structures de financement plus flexibles.

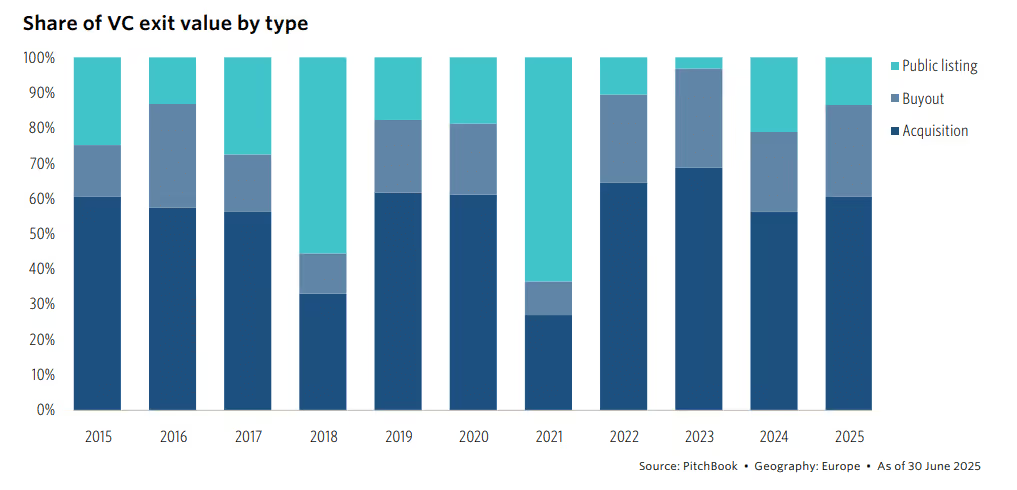

5. Les sorties s'essoufflent, la liquidité reste le goulot d'étranglement

Après une reprise en 2024, les sorties ont de nouveau ralenti au premier semestre 2025. À 26,8 milliards d'euros, la valeur de sortie est inférieure de 12,3 % à celle de l'année dernière. Les acquisitions restent la voie dominante, représentant plus de 70 % du volume, avec des transactions notables telles que EsoBiotec (942 millions d'euros) et Brightflag (425 millions d'euros). La rare introduction en bourse importante a été l'introduction en bourse de 3,5 milliards d'euros d'eToro en Israël.

Le véritable signal ne réside pas dans les valorisations mais dans la liquidité. Même avec des valeurs de sortie décentes par rapport aux normes d'avant 2021, le rythme des distributions ne suit pas la croissance de l'écosystème. Cela crée une pression sur les LP et attire l'attention sur les stratégies secondaires. En résumé : le cycle du capital fonctionne, mais trop lentement.

6. Une levée de fonds sous forte pression

Peut-être le point le plus frappant du deuxième trimestre : seuls 5,2 milliards d'euros ont été levés auprès de 65 fonds au premier semestre, soit une baisse de 53 % en glissement annuel, potentiellement un niveau record. La taille médiane des fonds est tombée à 50 millions d'euros, la plus faible depuis 2019. Les gestionnaires émergents captent la majorité des engagements (65,1 %), mais le gâteau global se réduit.

Ce décalage est structurel : le capital investi dans les startups représente aujourd'hui près de six fois le capital levé par les fonds européens. Ce déséquilibre ne sera pas durable sans une augmentation de la liquidité. Pour la première fois, la DACH et Israël ont dépassé le Royaume-Uni en matière de collecte de fonds, l'Allemagne étant en tête grâce aux importantes opérations de clôture réalisées par Picus et Bosch VC.

Ce que nous dit le deuxième trimestre, c'est que l'entreprise européenne est en train de se comprimer mais pas de s'effondrer.

Le capital est toujours là, mais il circule différemment : moins de transactions, des chèques plus importants, une surveillance plus rigoureuse. L'IA continue de dominer mais il faut faire la distinction entre profondeur et marketing. La dette et la défense ne sont plus des aspects secondaires ; ils sont structurels. Et la collecte de fonds reste le maillon faible, directement lié à la liquidité.

La surface semble calme. Les fondations sont sous pression. Et les joueurs qui s'adaptent grâce à des stratégies délibérées et diversifiées sortiront plus forts de ce recalibrage.

Chez Dups, c'est exactement là que nous travaillons. Nous travaillons en partenariat avec des fondateurs et des investisseurs qui souhaitent aborder cette transition avec détermination : structurer des cycles de financement plus intelligents, explorer des sources de financement alternatives et préparer les sorties sur un marché aux liquidités limitées. Chaque année, notre comité d'investissement sélectionne 10 startups à fort potentiel pour notre programme de collecte de fonds et de sortie de A à Z, gérant l'ensemble du processus, de la préparation stratégique à l'introduction des investisseurs et à l'exécution des transactions avec notre réseau organisé de fonds de premier plan.

Momentum est peut-être sous pression. Mais des signaux plus précis signifient des stratégies plus précises. Discutons !

Construisons ensemble votre prochain deal

Votre partenaire sparring pour la levée de fonds, les acquisitions et les sorties. Nous apportons l’expertise juridique et financière, la vitesse entrepreneuriale et l’accès direct au bon capital.