Europese VC Q3 2025: een markt die blijft versnipperen

Europese VC Q3 2025: een markt die blijft versnipperen

Europese VC Q3 2025: een markt die blijft versnipperen

Europese venture dealmaking in 2025 is een verhaal van extremen. Terwijl de gemiddelde omvang van deals stijgt, neemt de totale activiteit af en wordt het kapitaal geclusterd rond een handvol buitensporige AI-rondes. De sector beheert nu bijna 40% van de dealwaarde in YTD, waarbij succesvolle verhogingen van spelers zoals Mistral AI en Nscale het tempo bepalen. Maar onder de oppervlakte neemt de vervolgfinanciering af, nemen de risicokapitaal af en hangen exits af van enkele belangrijke beursintroducties. De beursnotering van Klarna heeft misschien wat vrolijker gemaakt, maar de bredere markt blijft kwetsbaar. Wat in het tweede kwartaal al duidelijk werd gemaakt, is nu bevestigd: de Europese ondernemingen krimpen, niet instorten. Kapitaal is nog steeds actief, maar het stroomt anders: minder deals, grotere cheques en scherpere controle. Het ecosysteem wordt hervormd: meer gefragmenteerd, voorzichtiger en meer dan ooit afhankelijk van de AI-boom.

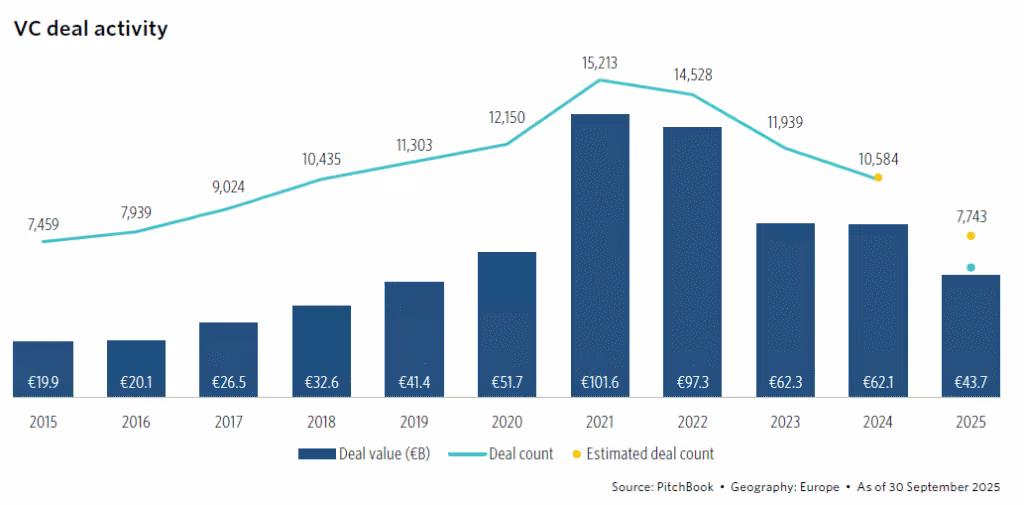

1. De dealactiviteit verschuift naar een spel van omvang in plaats van volume

De gemiddelde ticketgrootte stijgt, met meer rondes van meer dan €25 miljoen, vooral in de late fase van VC, waar de activiteit stabiel bleef met slechts een daling van 0,9% op jaarbasis. De groei van ondernemingen blijft echter achter, een daling van 13,6% in vergelijking met 2024. Het is niet verwonderlijk dat AI de magneet voor kapitaal blijft, met de drie belangrijkste deals: Mistral AI, Nscale en Rapyd Financial Network die samen meer dan 3 miljard hebben opgehaald. Deze concentratie weerspiegelt een markt die steeds meer wordt gevormd door minder, grotere weddenschappen en een groeiende afhankelijkheid van AI om een vertragend momentum te bewerkstelligen.

Regio's kennen verschillende veerkrachtniveaus. Israël en Zuid-Europa blijven voortbouwen op hun versnelling in het tweede kwartaal, dankzij een handvol opvallende deals. Het VK en Ierland verliezen daarentegen stoom in vergelijking met vorig jaar.

2. De dominantie van AI in Europese ondernemingen blijft toenemen

Sinds het eerste kwartaal is het aandeel van het bedrijf in de transactiewaarde gestaag gestegen, tot 39,1% van alle activiteiten op het gebied van risicokapitaaltransacties in het derde kwartaal. Hoewel indrukwekkend, is dit nog steeds vergelijkbaar met de VS, waar AI bijna 60% van de transactiewaarde voor zijn rekening neemt. Dit aanhoudende leiderschap is ongebruikelijk en duidt op een structurele verschuiving in de wereldwijde technologiemarkten. Toch bestrijkt het AI-label een breed spectrum: van startups die volledig zijn gebouwd op eigen AI-software tot oudere platforms die AI-functies toevoegen, en zelfs grote retailers zoals Tesco en Walmart die AI gebruiken om hun activiteiten te optimaliseren. Deze diversiteit bemoeilijkt thematisch beleggen, maar opent ook de deur naar gedifferentieerde blootstelling. Deze grote AI-branche verdringt nu sectoren die voorheen veerkrachtig waren, zoals biowetenschappen en fintech, waar de transactiewaarden tot nu toe met meer dan 13% zijn gedaald.

Het gedrag van investeerders evolueert ook. Geopolitieke onzekerheid heeft sinds het eerste kwartaal geleid tot een „vlucht naar kwaliteit”, met due diligence-cycli die langer dan zes maanden duren. Risicobeoordelingen, marktomstandigheden en prestatiestatistieken worden nader bekeken. Kleinere, opkomende managers zetten zich steeds meer in voor sectoren en regio's die ze het beste kennen, waarbij ze de voorkeur geven aan precisie boven breedte.

De oprichters passen zich snel aan de huidige macro-economische onzekerheid aan: het aantal aanwervingen is vertraagd, het aantal burn-outs wordt verlaagd en er worden productiviteitstools op basis van AI ingezet om teams verder uit te breiden. Het resultaat is een slanker, meer gericht bedrijfsmodel, dat zowel voorzichtigheid als creativiteit uitstraalt.

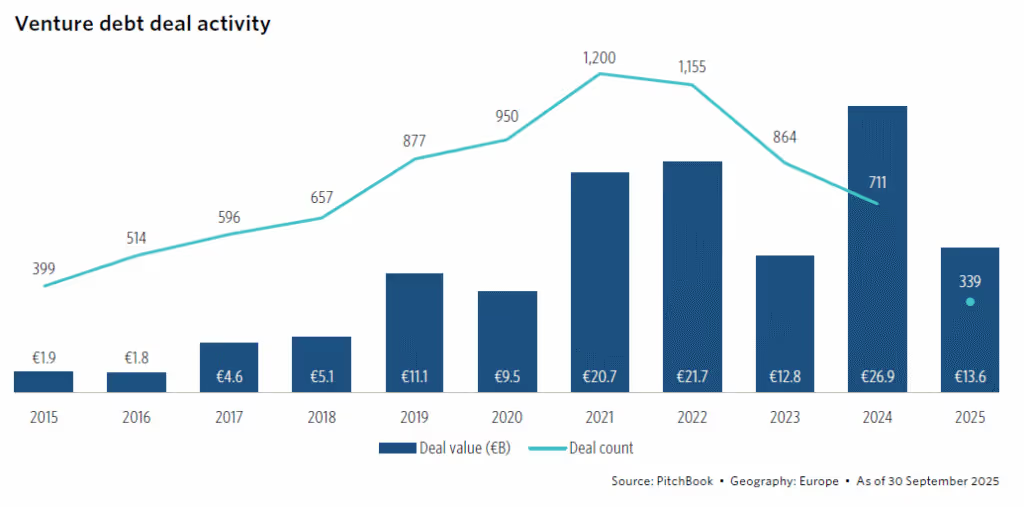

3. De risicokapitaal in Europa koelt af na een sterke start van 2025

De transactiewaarde van het jaar tot nu toe bedraagt €13,6 miljard, wat wijst op een daling van 32,6% in vergelijking met het record van vorig jaar. Er worden minder deals gesloten, maar de gemiddelde omvang stijgt: 23% van de rondes in het derde kwartaal bedroeg meer dan €25 miljoen. Risicogroeibedrijven vertegenwoordigen nu bijna 42% van alle activiteiten op het gebied van risicokapitaal, tegenover 29% in 2024, wat wijst op een duidelijke verschuiving naar financiering in een later stadium.

Nu de IPO-markten weer open gaan, stellen sommige bedrijven schuldverhogingen uit ten gunste van openbare noteringen. Ondertussen wordt verwacht dat renteverlagingen in heel Europa de herfinanciering zullen ondersteunen, waarbij de ECB en de Bank of England sneller handelen dan de Amerikaanse Fed. Ondanks de vertraging blijven er grote deals binnenstromen: Jobandtalent haalde €556 miljoen op, Electra haalde €433 miljoen binnen en Oura bracht €214 miljoen binnen. Fintech blijft dominant: Britse spelers zoals Ferovinum, Carmoola en Wagestream hebben elk meer dan €350 miljoen opgehaald in het tweede kwartaal. De grootste ronde van het jaar kwam van het Belgische bedrijf United Petfood in het eerste kwartaal, met een verhoging van €1,4 miljard.

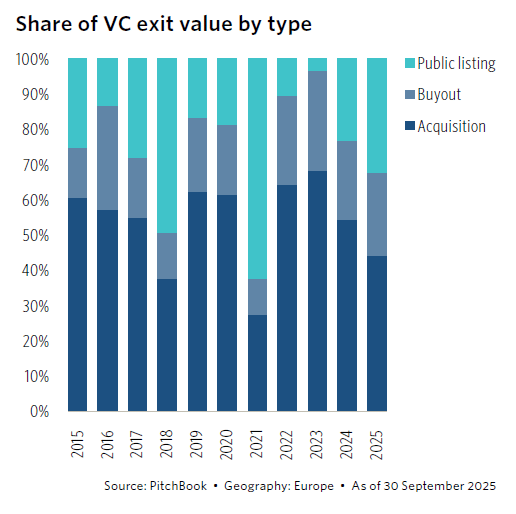

4. Exits stijgen dankzij Klarna, maar de onderliggende markt blijft kwetsbaar.

De exitwaarde in het derde kwartaal bedroeg €23,8 miljard, waarbij de langverwachte beursgang van Klarna op de NYSE goed was voor meer dan de helft van dat totaal. De exit van €12,7 miljard was een belangrijke mijlpaal voor Europese ondernemingen en markeerde een sterk herstel van de waardering ten opzichte van de neerwaartse ronde van 2022. Toch is de aandelenkoers van Klarna sindsdien 20% onder het IPO-niveau gezakt, wat oprichters en investeerders eraan herinnert dat liquiditeit alleen niet voldoende is en dat rendementen belangrijk zijn.

Als je Klarna weghaalt, verandert het beeld: de exitwaarde is jaar op jaar met 15,3% gedaald, wat aantoont dat de bredere markt nog steeds onder druk staat. IPO's maken nu 32,3% van de exitwaarde uit, maar dit komt voort uit slechts 14 noteringen, wat bevestigt dat herstel geconcentreerd is in enkele grote winsten. Overnames blijven de dominante exitroute: meer dan 70% van de deals maakt gebruik van deze strategie. AI blijft toonaangevend, met opvallende fusies en overnames, zoals de overname van Sana door Workday voor €940,9 miljoen en de ronde van €815,1 miljoen van Cognigy.

5. Fondsenwerving in Europa blijft tegenwind ondervinden

De runrate in het derde kwartaal wijst op een forse daling van 52,3% in het aangetrokken kapitaal op jaarbasis, als gevolg van kleinere fondsgroottes en een toename van het aantal nieuwe en opkomende managers, die nu een derde van alle fondssluitingen voor hun rekening nemen. Regionaal gezien hebben het VK en Ierland DACH ingehaald met 26,7% van het totale aangetrokken kapitaal, terwijl Frankrijk en de Benelux aanzienlijk achterblijven, met slechts €0,9 miljard. Desondanks blijft er voor de 20 grootste risicokapitaalfondsen nog steeds €16,4 miljard open. Als ze tegen het einde van het jaar worden afgesloten, zouden de totalen kunnen verbeteren, maar de uitkeringen van LP en risicorendementen, die in het eerste kwartaal nog steeds onder druk stonden van -1,1%, zullen van cruciaal belang zijn om dat kapitaal te ontsluiten. Nu de investeringen van start-ups nu 5,2x groter zijn dan het fondskapitaal, wordt het steeds moeilijker om de onbalans tussen inzet en fondsenwerving te negeren.

2025 is geen jaar van makkelijke overwinningen, maar van strategische duidelijkheid

Naarmate het sluiten van deals vertraagt en de fondsenwerving wordt aangescherpt, worden oprichters geconfronteerd met een markt die precisie, veerkracht en timing beloont. AI blijft domineren, exits zijn afhankelijk van een paar buitensporige gebeurtenissen, en risicokapitaal verschuift naar toneelstukken in een later stadium. Liquiditeit blijft een uitdaging, maar kapitaal ligt nog steeds op tafel voor wie weet hoe het moet worden ontsloten.

Bij Dups is dat precies waar we werken. We werken samen met oprichters en investeerders die deze transitie met de intentie willen doorlopen: slimmere rondes structureren, alternatieve financiering verkennen en voorbereidingen treffen voor exits in een markt met beperkte liquiditeit. Elk jaar selecteert ons investeringscomité 10 veelbelovende startups voor ons A—Z Fundraising & Exit-programma, waarbij het volledige proces wordt beheerd, van strategische voorbereiding tot de introductie van investeerders en de uitvoering van deals met ons samengestelde netwerk van topfondsen.

Het momentum staat mogelijk onder druk. Maar scherpere signalen betekenen scherpere strategieën. Laten we eens praten!

Laten we samen jouw volgende deal bouwen

Jouw sparringpartner voor kapitaalrondes, overnames en exits. We brengen juridische en financiële expertise, de snelheid van een ondernemer en directe toegang tot het juiste kapitaal.