Capital risque européen T3 2025 : un marché en fragmentation

Capital risque européen T3 2025 : un marché en fragmentation

Capital risque européen T3 2025 : un marché en fragmentation

Les opérations de capital-risque en Europe en 2025 sont une histoire d'extrêmes. Alors que la taille moyenne des transactions augmente, l'activité globale se ralentit et les capitaux se regroupent autour d'une poignée de cycles d'IA démesurés. Le secteur représente désormais près de 40 % de la valeur des transactions depuis le début de l'année, avec des augmentations à succès de la part d'acteurs tels que Mistral AI et Nscale qui donnent le ton. Mais sous la surface, le financement de suivi s'amenuise, la dette de capital-risque ralentit et les sorties dépendent de quelques introductions en bourse majeures. L'introduction en bourse de Klarna a peut-être remonté le moral, mais le marché dans son ensemble reste fragile. Ce que le deuxième trimestre a déjà clairement indiqué est maintenant confirmé : l'entreprise européenne est en train de se comprimer et non de s'effondrer. Le capital est toujours en jeu, mais il circule différemment : moins de transactions, des chèques plus importants et une surveillance plus rigoureuse. L'écosystème est en train d'être remodelé : il est plus fragmenté, plus prudent et plus dépendant que jamais de l'essor de l'IA.

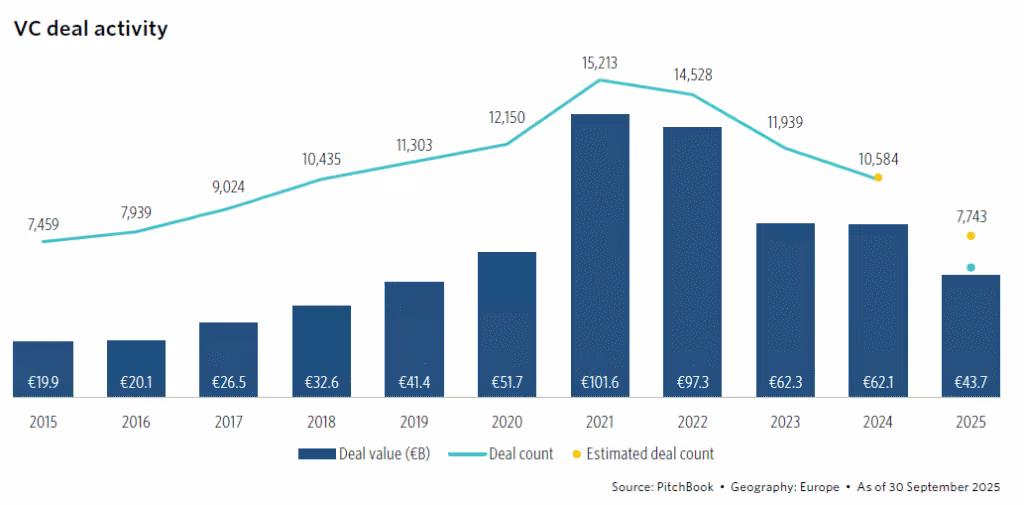

1. L'activité des transactions passe à un jeu où la taille prime sur le volume

Le montant moyen des billets est en hausse, le nombre de tours dépassant les 25 millions d'euros, en particulier dans le secteur du capital-risque en phase finale, où l'activité est restée stable avec une baisse de 0,9 % seulement par rapport à l'année précédente. La croissance du capital-risque est toutefois à la traîne, en baisse de 13,6 % par rapport à 2024. Comme on pouvait s'y attendre, l'IA continue d'attirer les capitaux, les trois principales transactions : Mistral AI, Nscale et Rapyd Financial Network, ayant permis de lever plus de 3 milliards de dollars au total. Cette concentration reflète un marché de plus en plus façonné par des paris moins nombreux et plus importants, et par une dépendance croissante à l'égard de l'IA pour ralentir la dynamique.

Les régions connaissent des niveaux de résilience différents. Israël et l'Europe du Sud continuent de tirer parti de leur accélération au deuxième trimestre, grâce à une poignée de transactions exceptionnelles. En revanche, le Royaume-Uni et l'Irlande sont en perte de vitesse par rapport à l'année dernière.

2. La domination de l'IA dans les entreprises européennes continue de s'accentuer

Depuis le premier trimestre, sa part dans la valeur des transactions n'a cessé de croître, atteignant 39,1 % de toutes les activités de capital-risque au troisième trimestre. Bien qu'impressionnant, ce chiffre est toujours inférieur à celui des États-Unis, où l'IA représente près de 60 % de la valeur des transactions. Ce leadership soutenu est inhabituel et indique un changement structurel sur les marchés technologiques mondiaux. Pourtant, le label IA couvre un large éventail : des startups basées entièrement sur des logiciels d'IA propriétaires aux plateformes traditionnelles ajoutant des fonctionnalités d'IA, et même de grands détaillants comme Tesco et Walmart utilisant l'IA pour optimiser leurs opérations. Cette diversité complique l'investissement thématique mais ouvre également la voie à une exposition différenciée. Ce vaste secteur de l'IA évince désormais des secteurs auparavant résilients tels que les sciences de la vie et les technologies financières, qui ont tous deux vu la valeur des transactions chuter de plus de 13 % depuis le début de l'année.

Le comportement des investisseurs évolue également. L'incertitude géopolitique a provoqué une « fuite vers la qualité » depuis le premier trimestre, les cycles de due diligence s'étendant sur plus de six mois. Les évaluations des risques, les conditions du marché et les indicateurs de performance font l'objet d'un examen minutieux. Les petits gestionnaires émergents redoublent d'efforts dans les secteurs et les zones géographiques qu'ils connaissent le mieux, privilégiant la précision à l'étendue.

Les fondateurs s'adaptent rapidement à l'incertitude macroéconomique actuelle : le recrutement a ralenti, les taux d'épuisement sont réduits et des outils de productivité basés sur l'IA sont déployés pour augmenter encore la charge de travail des équipes. Il en résulte un modèle opérationnel allégé et plus ciblé, qui reflète à la fois prudence et créativité.

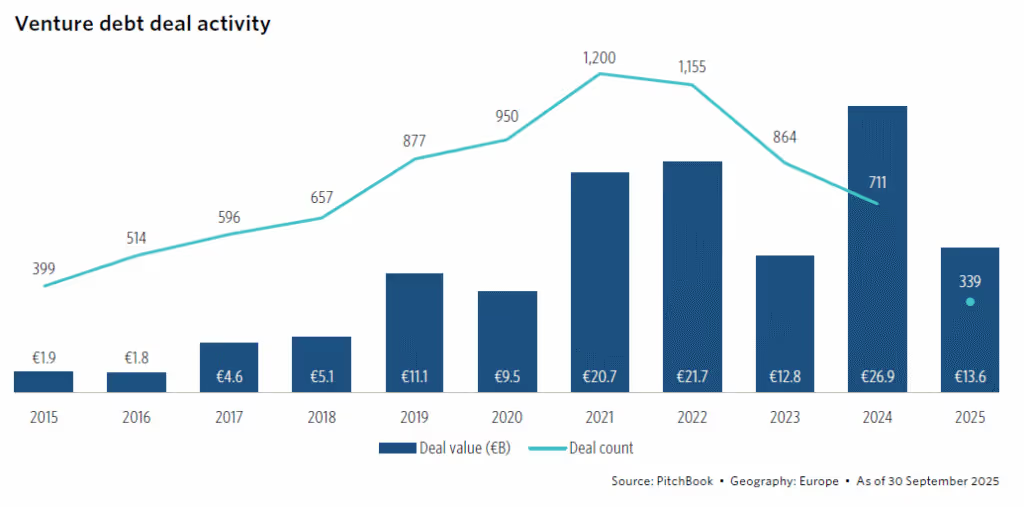

3. La dette d'amorçage en Europe se réduit après un bon début d'année 2025

La valeur des transactions depuis le début de l'année s'élève à 13,6 milliards d'euros, soit une baisse de 32,6 % par rapport au record de l'année dernière. De moins en moins de transactions sont conclues, mais leur taille moyenne augmente, 23 % des transactions du troisième trimestre dépassant les 25 millions d'euros. Les sociétés de capital-risque représentent aujourd'hui près de 42 % de toutes les activités de capital-risque, contre 29 % en 2024, ce qui montre une nette évolution vers le financement à un stade avancé.

Alors que les marchés des introductions en bourse rouvrent, certaines entreprises retardent les augmentations de dette au profit des introductions en bourse. Dans le même temps, les baisses de taux en Europe devraient favoriser le refinancement, la BCE et la Banque d'Angleterre évoluant plus rapidement que la Fed américaine. Malgré le ralentissement, d'importantes transactions continuent d'être conclues : Jobandtalent a levé 556 millions d'euros, Electra a obtenu 433 millions d'euros et Oura a engrangé 214 millions d'euros. La fintech reste dominante, des acteurs britanniques tels que Ferovinum, Carmoola et Wagestream ayant chacun levé plus de 350 millions d'euros au deuxième trimestre. La plus importante levée de fonds de l'année a été réalisée par la société belge United Petfood au premier trimestre, avec une augmentation de 1,4 milliard d'euros.

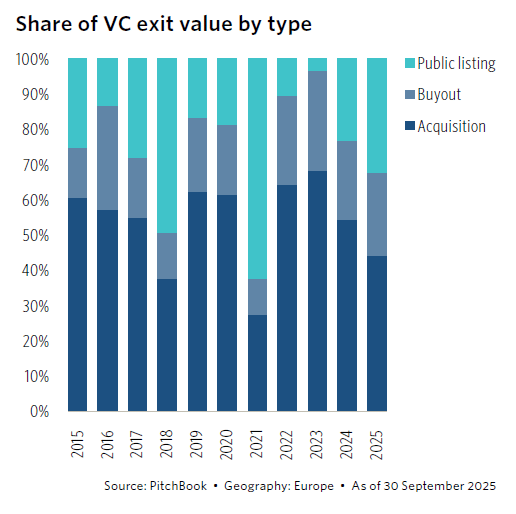

4. Les sorties augmentent grâce à Klarna, mais le marché sous-jacent reste fragile.

La valeur de sortie du troisième trimestre a atteint 23,8 milliards d'euros, l'introduction en bourse tant attendue de Klarna sur le NYSE représentant plus de la moitié de ce total. La sortie de 12,7 milliards d'euros a marqué une étape majeure pour le capital-risque européen, marquant un fort rebond de valorisation par rapport à la baisse de 2022. Pourtant, le cours de l'action Klarna a depuis chuté de 20 % par rapport à son niveau d'introduction en bourse, rappelant aux fondateurs et aux investisseurs que la liquidité à elle seule ne suffit pas et que les rendements sont importants.

Si vous retirez Klarna, la situation change : la valeur de sortie est en baisse de 15,3 % par rapport à l'année précédente, ce qui montre que le marché dans son ensemble est toujours sous pression. Les introductions en bourse représentent désormais 32,3 % de la valeur de sortie, mais cela provient de seulement 14 inscriptions, ce qui confirme que la reprise se concentre sur quelques gros gains. Les acquisitions restent la principale voie de sortie, plus de 70 % des transactions utilisant cette stratégie. L'IA continue de dominer, avec des opérations de fusions-acquisitions remarquables telles que l'acquisition de Sana par Workday pour 940,9 millions d'euros et la levée de fonds de 815,1 millions d'euros par Cognigy.

5. La collecte de fonds en Europe continue de faire face à des difficultés

Le taux courant du troisième trimestre indique une forte baisse de 52,3 % des capitaux levés par rapport à l'année précédente, en raison de la réduction de la taille des fonds et de l'augmentation du nombre de gérants débutants et émergents, qui représentent désormais un tiers de toutes les transactions de fonds clôturées. Au niveau régional, le Royaume-Uni et l'Irlande ont dépassé la DACH avec 26,7 % du total des capitaux levés, tandis que la France et le Benelux sont nettement à la traîne, ne collectant que 0,9 milliard d'euros. Malgré cela, 16,4 milliards d'euros restent ouverts dans les 20 principaux fonds de capital-risque. S'ils sont clôturés d'ici la fin de l'année, les totaux pourraient s'améliorer, mais les distributions de LP et les rendements des entreprises, toujours sous pression à -1,1 % au premier trimestre, seront essentiels pour débloquer ce capital. Les investissements dans les start-up étant désormais multipliés par 5,2 fois plus que le capital des fonds, il est de plus en plus difficile d'ignorer le déséquilibre entre le déploiement et la collecte de fonds.

2025 n'est pas une année de victoires faciles, mais de clarté stratégique

Alors que les transactions ralentissent et que les collectes de fonds se resserrent, les fondateurs sont confrontés à un marché qui récompense la précision, la résilience et le timing. L'IA continue de dominer, les sorties dépendent de quelques événements démesurés et le capital-risque se déplace vers des pièces de théâtre de stade avancé. La liquidité reste un défi, mais le capital est toujours d'actualité pour ceux qui savent comment le débloquer.

Chez Dups, c'est exactement là que nous travaillons. Nous travaillons en partenariat avec des fondateurs et des investisseurs qui souhaitent aborder cette transition avec détermination : structurer des cycles de financement plus intelligents, explorer des sources de financement alternatives et préparer les sorties sur un marché aux liquidités limitées. Chaque année, notre comité d'investissement sélectionne 10 startups à fort potentiel pour notre programme de collecte de fonds et de sortie de A à Z, gérant l'ensemble du processus, de la préparation stratégique à l'introduction des investisseurs et à l'exécution des transactions avec notre réseau organisé de fonds de premier plan.

Momentum est peut-être sous pression. Mais des signaux plus précis signifient des stratégies plus précises. Discutons !

Construisons ensemble votre prochain deal

Votre partenaire sparring pour la levée de fonds, les acquisitions et les sorties. Nous apportons l’expertise juridique et financière, la vitesse entrepreneuriale et l’accès direct au bon capital.