Europese VC in 2024: minder ruis, meer signalen

Europese VC in 2024: minder ruis, meer signalen

Europese VC in 2024: minder ruis, meer signalen

2024 voelde niet als een doorbraakjaar voor Europees risicokapitaal, maar misschien is dat precies waarom het belangrijk is. Geen recordrondes. Geen stortvloed aan nieuwe eenhoorns. Geen IPO-golf. En toch is er onder de oppervlakte iets aan het veranderen. Het laatste PitchBook-rapport helpt ons dit te begrijpen: niet door flitsende krantenkoppen, maar door de signalen die zich in het lawaai verbergen. Hier zijn een paar tips die je niet in elke samenvatting zult lezen.

1. De markt leert leven zonder hype

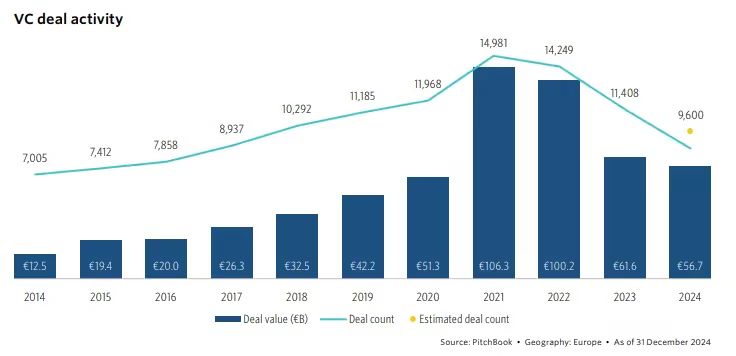

Laten we eerlijk zijn, 2024 was stiller dan de meeste andere wat betreft de dealactiviteit. Het aantal deals daalde met 23%, de waarde van de deals kromp met 8%. Niet echt feestelijk, maar dat is misschien niet erg. Deze rustigere periode hielp om kortetermijnweddenschappen en hypegedreven waarderingen uit te filteren. De deals die dit jaar plaatsvonden, waren gerichter, selectiever en werden vaak gesteund door investeerders die weten wat ze doen. Minder FOMO, meer basisprincipes.

In feite hebben vervolgrondes dit jaar het grootste deel van het risicokapitaal gekost. Investeerders verdubbelden hun sterkste weddenschappen in plaats van nieuwe na te jagen. Het is een teken van een meer volwassen markt: een markt die steeds meer gedisciplineerd wordt.

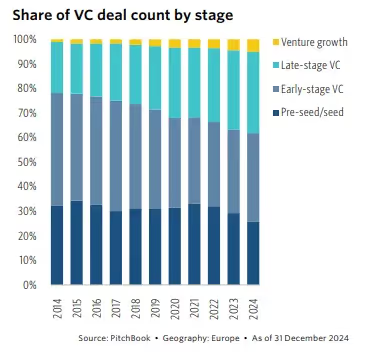

Daarnaast is een opvallende trend in het rapport hoe de waarde van transacties zich concentreerde in grotere rondes in een later stadium, terwijl kleinere financiering in een vroeg stadium eronder leed. In sommige opzichten is het logisch: kapitaal is schaars, dus het stroomt naar plaatsen waar het risico lager is. Maar deze VC-markt met „twee snelheden” kan gevaarlijk zijn. Als teams in een vroeg stadium moeite hebben om geld te verdienen, zullen de scale-ups van morgen niet bestaan. En als alleen de top 5% van de bedrijven toegang heeft tot serieus kapitaal, kan de rest van het ecosysteem stagneren.

Wat geografie betreft, maakt het verslag duidelijk: kapitaal is niet echt gelijkmatig verdeeld. Het VK heeft in 2024 meer dan een derde van alle VC-fondsenwerving binnengehaald. Spanje en Nederland hadden een paar sterke momenten, maar andere regio's bleven achter. Opkomende fondsen (jongere en kleinere risicokapitaalfondsen) hebben ook moeite gehad om geld in te zamelen, ook al vormen ze een cruciale hefboom voor diversiteit, nieuwe energie en de stroom van nieuwe deals in het ecosysteem. De boodschap is duidelijk: tenzij we bepalen hoe kapitaal wordt verdeeld (niet alleen hoeveel er wordt ingezameld), zullen we dezelfde machtsdynamiek blijven versterken.

2. AI en risicokapitaal groeien enorm, maar er zit nog een andere waarheid achter

Zoals verwacht was AI overal in 2024. De sector heeft in heel Europa €14,6 miljard aan risicokapitaalfinanciering binnengehaald: bijna een kwart van de totale transactiewaarde. Het aantal deals bleef ook hoog, met meer dan 2.000 AI-gerelateerde bedrijven die actief waren in de regio. Het VK nam het voortouw en bood onderdak aan het grootste AI-ecosysteem in Europa, gevolgd door Frankrijk en Duitsland. Maar ook hier is er een addertje onder het gras: Europa speelt nog steeds een inhaalslag ten opzichte van de VS en China op het gebied van schaal, financieringsdiepte en technische infrastructuur. In 2023 ontvingen Europese startups slechts 15% van de wereldwijde financiering van AI-ondernemingen, terwijl Amerikaanse bedrijven meer dan 50% voor hun rekening namen. Die financieringskloof weerspiegelt diepere problemen, van een tekort aan talent tot tragere commerciële adoptiecycli.

Dat gezegd hebbende, ligt de kracht van Europa in toegepaste, ethische AI (met name in sectoren zoals mobiliteit, productie en gezondheidszorg). Het VK is een hub geworden voor bedrijfssoftware en AI-infrastructuur, terwijl Duitsland zich richt op industriële automatisering en Frankrijk op energie- en AI-regelgeving. Maar gefragmenteerde regelgeving, vooral rond de AI-wet van de EU, en een gebrek aan kapitaal in een laat stadium weerhouden veel startups er nog steeds van om wereldwijd op te schalen, vooral in vergelijking met de meer verenigde Amerikaanse markt, waar groeikapitaal en go-to-market-snelheid ongeëvenaard blijven (zie ons artikel over het onderwerp).

Bovendien bereikte de risicokapitaal in 2024 een recordniveau, maar achter dat cijfer zit iets diepers. Het is niet alleen een financieringsmechanisme, het is een signaal: oprichters zijn actief op zoek naar alternatieven voor aandelenverwatering. Dat vertelt ons iets over hoe voorzichtig ze zijn geworden en hoe kapitaalefficiëntie een manier van denken is geworden, niet alleen een maatstaf. Het vertelt ons ook dat de huidige financieringsstapel startups misschien niet zo goed bedient als we denken. Een gezonder ecosysteem zou meer flexibiliteit, schulden, eigen vermogen, secundair, hybride bieden: in elke fase.

3. Liquiditeitsdruk bepaalt gedrag, niet waarderingen

Iedereen heeft gewacht op een waarderingscorrectie. Maar wat we in werkelijkheid zien is een liquiditeitscorrectie. Veel startups zijn niet wanhopig op zoek naar geld (ze zitten nog steeds op de oorlogskisten van 2021-2022), maar investeerders wel. Daarom nemen de secondaries toe. Daarom zien we herschikkingen van de hoofdtabel en de voorbereiding van de uitgang zonder de uitgangen. Het gaat er niet om wat bedrijven waard zijn, maar om wie als eerste liquiditeit nodig heeft.

Dit zou de dynamiek in 2025 en daarna kunnen hervormen. Verwacht meer strategische secondaries, meer gestructureerde deals, meer kapitaalrecycling en misschien minder ijdele waarderingen.

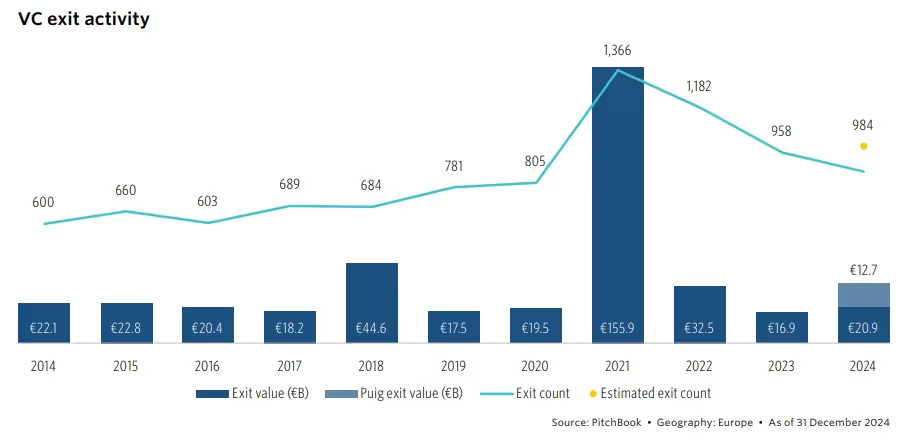

Ondertussen beginnen de uitgangen ook (langzaam) terug te komen. De exitwaarde steeg in 2024 inderdaad met bijna 24%, maar het grootste deel was het gevolg van enkele megadeals. De openbare markten (IPO) zijn slechts een klein beetje heropend en veel oprichters aarzelen nog steeds om een lijst op te nemen. In plaats daarvan namen fusies en overnames en omgekeerde fusies het voortouw, vooral op het gebied van AI en biowetenschappen.

Dus, wat moeten we van dit alles meenemen?

2024 was geen topjaar. Maar misschien was het een fundamentele. Een jaar waarin:

- Het kapitaal werd meer gedisciplineerd,

- De oprichters zijn efficiënter geworden,

- En het ecosysteem begon diepere vragen te stellen over hoe het wil groeien.

Bij Dups zien we deze verschuiving elke dag. De oprichters heroverwegen hun financieringstrajecten. Investeerders zijn hun strategieën aan het herijken. En iedereen probeert slimmer te bouwen, niet alleen sneller.

En dat is precies waar wij van pas komen als uw sparringpartner. Of u nu een fondsenwervingsronde voorbereidt, financieringsopties verkent of een strategische verkoop overweegt, Dups helpt u de juiste aanpak te structureren, contact te leggen met de juiste investeerders en de juiste kansen te ontsluiten, op het juiste moment.

Laten we samen jouw volgende deal bouwen

Jouw sparringpartner voor kapitaalrondes, overnames en exits. We brengen juridische en financiële expertise, de snelheid van een ondernemer en directe toegang tot het juiste kapitaal.