2024 et le capital risque européen : moins de bruit, plus de signaux

2024 et le capital risque européen : moins de bruit, plus de signaux

2024 et le capital risque européen : moins de bruit, plus de signaux

2024 n'a pas semblé être une année charnière pour le capital-risque européen, mais c'est peut-être exactement pour cela que c'est important. Aucun record n'a été battu. Pas de flot de nouvelles licornes. Pas de vague d'introductions en bourse. Et pourtant, sous la surface, quelque chose est en train de changer. Le dernier rapport de PitchBook nous aide à y donner un sens : non pas à travers les gros titres, mais à travers les signaux cachés dans le bruit. Voici quelques points à retenir que vous ne lirez pas dans tous les résumés.

1. Le marché apprend à vivre sans hystérie

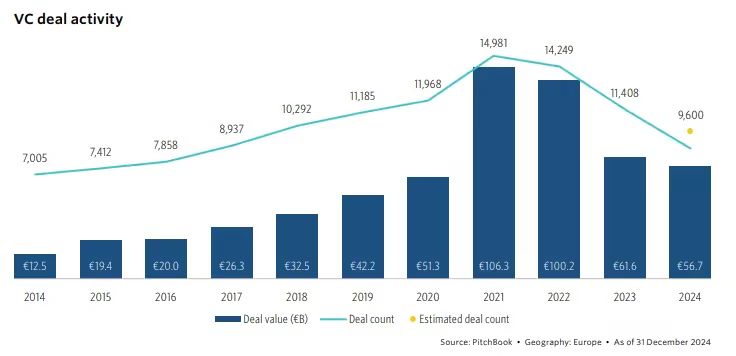

Soyons honnêtes, 2024 a été plus calme que la plupart des autres en termes d'activité commerciale. Le nombre de transactions a chuté de 23 %, la valeur des transactions a diminué de 8 %. Ce n'est pas vraiment festif, mais ce n'est peut-être pas une mauvaise chose. Cette période plus calme a contribué à éliminer les paris à court terme et les valorisations motivées par le battage médiatique. Les transactions réalisées cette année étaient plus ciblées, plus sélectives et souvent soutenues par des investisseurs qui savent ce qu'ils font. Moins de FOMO, plus de fondamentaux.

En fait, les rondes de suivi ont permis d'obtenir la plus grande part de capital de risque cette année. Les investisseurs ont redoublé leurs paris les plus importants au lieu d'en rechercher de nouveaux. C'est le signe d'un marché plus mature, de plus en plus discipliné.

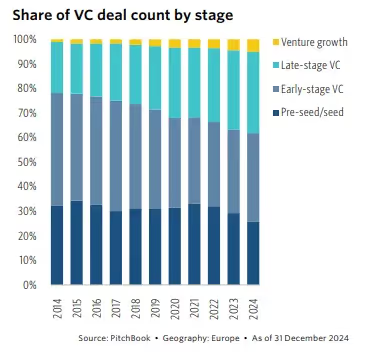

En outre, l'une des tendances frappantes du rapport est la concentration de la valeur des transactions dans les cycles les plus importants à un stade avancé, tandis que les financements plus modestes en phase de démarrage en ont souffert. D'une certaine manière, c'est logique : le capital est rare, il circule donc là où le risque est le plus faible. Mais ce marché du capital-risque « à deux vitesses » pourrait être dangereux. Si les équipes en phase de démarrage ont du mal à augmenter leurs effectifs, les entreprises à plus grande échelle de demain n'existeront pas. Et si seules les 5 % des entreprises les plus riches peuvent accéder à des capitaux importants, le reste de l'écosystème risque de stagner.

Sur le plan géographique, le rapport le montre clairement : le capital n'est pas vraiment réparti de manière uniforme. Le Royaume-Uni a attiré plus d'un tiers de toutes les collectes de fonds de capital-risque en 2024. L'Espagne et les Pays-Bas ont connu quelques moments forts, mais d'autres régions ont pris du retard. Les fonds émergents (jeunes et plus petites sociétés de capital-risque) ont également eu du mal à lever des fonds, même s'ils représentent un levier essentiel pour la diversité, l'énergie nouvelle et le flux de nouvelles transactions dans l'écosystème. Le message est clair : si nous ne modifions pas la façon dont le capital est distribué (et pas seulement le montant collecté), nous continuerons à renforcer la même dynamique de pouvoir.

2. L'IA et le capital-risque sont en plein essor, mais cela cache une autre vérité

Comme prévu, l'IA était omniprésente en 2024. Le secteur a attiré 14,6 milliards d'euros de capital-risque en Europe, soit près du quart de la valeur totale des transactions. Le nombre de transactions est également resté élevé, avec plus de 2 000 entreprises liées à l'IA actives dans la région. Le Royaume-Uni a ouvert la voie en hébergeant le plus grand écosystème d'IA d'Europe, suivi de la France et de l'Allemagne. Mais là encore, il y a un hic : l'Europe est toujours en train de rattraper son retard par rapport aux États-Unis et à la Chine en termes d'échelle, de profondeur de financement et d'infrastructure technologique. En 2023, les startups européennes n'ont reçu que 15 % du financement mondial du capital-risque dans le domaine de l'IA, tandis que les entreprises américaines en ont reçu plus de 50 %. Ce déficit de financement reflète des problèmes plus profonds, qu'il s'agisse de pénuries de talents ou de cycles d'adoption commerciale plus lents.

Cela dit, la force de l'Europe réside dans l'IA appliquée et éthique (en particulier dans des secteurs tels que la mobilité, l'industrie et les soins de santé). Le Royaume-Uni est devenu une plaque tournante pour les logiciels d'entreprise et les infrastructures d'IA, tandis que l'Allemagne se concentre sur l'automatisation industrielle et la France sur la réglementation de l'énergie et de l'IA. Cependant, la fragmentation de la réglementation, notamment en ce qui concerne la loi européenne sur l'IA, et le manque de capitaux en phase de démarrage empêchent encore de nombreuses startups de se développer à l'échelle mondiale, en particulier si l'on les compare au marché américain plus unifié, où le capital de croissance et la rapidité de mise sur le marché restent inégalés (voir notre article sur le sujet).

En outre, la dette de capital-risque a atteint des niveaux records en 2024, mais derrière ce chiffre, il y a quelque chose de plus profond. Il ne s'agit pas simplement d'un mécanisme de financement, c'est un signal : les fondateurs recherchent activement des alternatives à la dilution des actions. Cela nous montre à quel point ils sont devenus prudents et comment l'efficacité du capital est devenue un état d'esprit, et pas seulement un indicateur. Cela nous indique également que la structure de financement actuelle n'est peut-être pas aussi utile aux startups que nous le pensons. Un écosystème plus sain offrirait plus de flexibilité, d'endettement, de fonds propres, secondaires, hybrides : à chaque étape.

3. La pression des liquidités influe sur les comportements, pas sur les valorisations

Tout le monde attendait une correction de valorisation. Mais nous assistons en réalité à une correction de liquidité. De nombreuses startups n'ont pas désespérément besoin de liquidités (elles se trouvent toujours dans les coffres de guerre 2021-2022), mais les investisseurs le sont. C'est pourquoi les écoles secondaires sont en hausse. C'est pourquoi nous assistons à des remaniements du tableau des capitalisations et à une préparation des sorties sans les sorties. Il ne s'agit pas de savoir la valeur des entreprises, mais de savoir qui a besoin de liquidités en premier.

Cela pourrait remodeler la dynamique en 2025 et au-delà. Attendez-vous à davantage de produits secondaires stratégiques, à des transactions plus structurées, à un recyclage du capital accru et peut-être à une diminution des évaluations personnalisées.

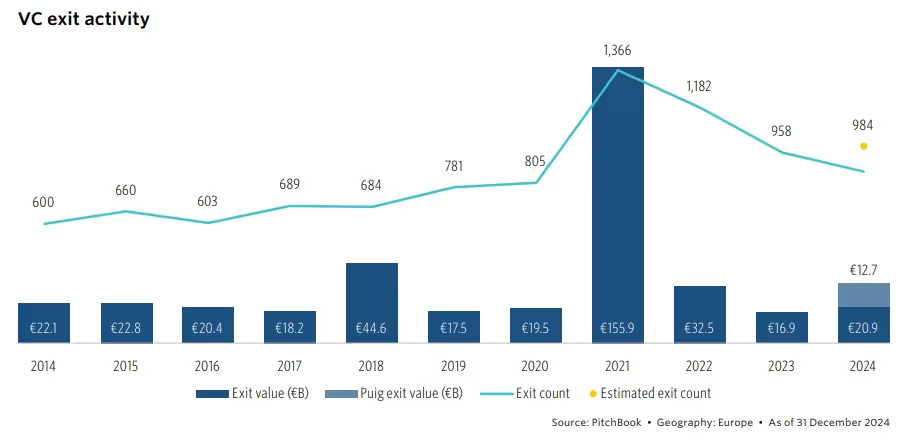

Pendant ce temps, les sorties commencent également à revenir (lentement). En effet, la valeur de sortie a augmenté de près de 24 % en 2024, mais la majeure partie provenait de quelques méga-transactions. Les marchés publics (IPO) ont rouvert légèrement et de nombreux fondateurs hésitent encore à s'inscrire en bourse. Au contraire, les fusions et acquisitions et les fusions inversées ont pris les devants, en particulier dans les domaines de l'IA et des sciences de la vie.

Alors, que devons-nous retenir de tout cela ?

2024 n'a pas été une année à succès. Mais c'était peut-être une question fondamentale. Une année au cours de laquelle :

- Le capital est devenu plus discipliné,

- Les fondateurs sont devenus plus efficaces,

- Et l'écosystème a commencé à se poser des questions plus approfondies sur la manière dont il souhaite se développer.

Chez Dups, nous constatons ce changement tous les jours. Les fondateurs repensent leurs modes de financement. Les investisseurs sont en train de recalibrer leurs stratégies. Et tout le monde essaie de construire plus intelligemment, pas seulement plus vite.

Et c'est exactement là que nous intervenons en tant que partenaire d'entraînement. Que vous prépariez une levée de fonds, que vous exploriez des options de financement ou que vous réfléchissiez à une vente stratégique, Dups vous aide à structurer la bonne approche, à entrer en contact avec les bons investisseurs et à débloquer les bonnes opportunités, au bon moment.

Construisons ensemble votre prochain deal

Votre partenaire sparring pour la levée de fonds, les acquisitions et les sorties. Nous apportons l’expertise juridique et financière, la vitesse entrepreneuriale et l’accès direct au bon capital.